모바일결제서비스의 시스템품질 특성이 이용자 저항의도에 미치는 영향

Abstract

Purpose

The scale of a market of mobile payment which was insignificant is explosively being improved by development of various communications technology and achieving rapid diffusion of smart phone. According to this phenomenon, new method of financial dealings through a mobile can be seen as a new paradigm that leads to a change of existing payment work and also recognized as an innovation of information technology.

Methods

but a study regarding whether the use of mobile payment service takes an important role as an influencial factor is still insufficient. This study was based on the model of innovation resistance by Ram(1987) and established a hypothesis and a model to confirm how four factors (usability, security, economic feasibility, responsiveness) influence to innovation resistance and the intention of discontinuous use.

Results

usability, security were found to be significant predictor variables of innovation resistance to use mobile payment system, but economic feasibility, responsiveness were not found to be significant predictor variables.

Conclusion

Providing gave a theoretical foundation for future research in that it presents the variables to consider new forms of mobile payment services, the mobile payment services will need to show a differentiated strategy and traditional marketing strategy.

Key words: Mobile Payment Service, System Quality, Innovation Resistance, Discontinuance Intention

1. 서 론

무선 인터넷과 정보통신기술의 발달로 등장한 모바일결제서비스는 기존 결제방식의 단점을 보완한 새로운 형태의 결제서비스로 거래절차 및 결제방식, 사용자 간의 상호관계 등에 다양한 변화를 가져왔으며, 현대인들의 바쁜 생활방식을 고려하여 소비자들에게 더 편리하고 간편한 결제 수단을 제공하고 있다. 이처럼 무선 인터넷을 이용한 모바일결제서비스는 언제 어디서나 손쉽고 빠르게 거래를 개시할 수 있다는 특성 때문에 기존의 시장을 잠식하고 있다( Liu, 2012). 2014년 미래창조과학부 조사에 따르면 2009년 11월 확산되기 시작한 스마트폰은 2014년 9월 기준 4천만 명 이상이 사용하고 있는 것으로 나타났다. 스마트폰의 사용이 급격히 증가함에 따라 전에는 미미했던 모바일결제서비스 시장의 규모는 나날이 성장하고 있고, 이에 따라 스마트폰을 이용해 이루어지는 새로운 형태의 모바일결제서비스는 기존 결제방식의 변화를 주도하는 새로운 정보기술의 혁신으로 인식되고 있다. 하지만 모바일뱅킹을 대상으로 하는 연구와 전자상거래를 대상으로 하는 연구는 활발히 이루어지고 있지만 모바일 결제서비스를 대상으로 하여 사용자들의 결정적 요인을 알아보기 위한 주도적인 연구나 이론은 아직 미흡한 실정이다. 특히, 새로운 IT 기반 서비스에 대한 기술수용모델(Technology Acceptance Mode, TAM)을 기반으로 한 다양한 연구가 진행되고 있지만 새로운 기술에 대한 이용자 저항에 대한 연구는 상대적으로 많이 이루어지지 않고 있다. 그럼에도 불구하고 정보기술을 기반으로 한 다양한 금융시장의 변화는 기존 시장의 판도를 크게 변화시키고 있으며 점차 다양한 분야로 확대되고 있다. 또한 해외 기업들은 원클릭결제, 크라우드 펀딩, P2P대출 등 기존 국내기업들이 제공하지 못한 차별화된 상품과 서비스로 새로운 결제시장을 창조하고 있다. 그러나 아직까지는 사업여건이 성숙되지 않아 국내 결제시스템 산업의 발전은 외국시장에 비하면 상대적으로 부진한 실정이다. 즉, 단기적으로 해외 결제시스템 기업들의 국내시장 진입이 이루어지기는 어려울 전망이지만, 국내 결제시스템 산업이 부진한 상황에서 해외기업들의 국내 시장 진출이 현실화될 경우 국내 금융 산업에 상당한 영향을 미칠 것으로 예상된다. 이러한 측면에서 본 연구의 목적을 다음과 같이 제시한다.

첫째, 정보기술을 기반으로 한 다양한 모바일 결제시스템에 대해 이용자들이 인지하고 있는 주요 요인을 도출하고자 한다. 특히, 서비스 중심의 핵심 요인을 도출한 기존 연구와 달리 모바일 결제시스템에 대해 이용자들의 인식하고 있는 중요 요인을 도출하고자 한다.

둘째, 정보기술에 대한 수용측면에서 주로 다루어지던 기술수용 관점과 달리 기술변화와 새로운 정보기술 이용에 있어 혁신저항으로 나타나는 주요 요인들을 추출하고자 한다. 특히, 모바일 결제 시스템의 주요 요인과 재이용의도간의 매개변수로서 혁신저항을 활용하여 이용자 특성을 분석하고자 한다. 이를 통해 향후 모바일 결제 시스템의 안정적인 정착과 시장 확산 전략을 수립하기 위한 기초 정보를 제공하고자 한다. 이러한 연구목적을 위해 IT시스템 측정 요인 분석에 주로 활용하는 IS Success Model( Delone & McLean,1992; 2003; 2016; Pitt et al, 1995; Sedden, 1997; Petter et al, 2008)의 시스템 품질과 기존 연구에서 제시된 결제시스템의 시스템 품질 요인을 추출하고자 한다. 분석도구로는 구조방정식 모델에 주로 활용되는 AMOS를 이용하였다.

2. 이론적 배경

2.1 모바일결제서비스

모바일결제서비스란 이동전화와 같은 무선 단말기를 이용해 재화나 서비스를 구매하거나 대금을 지급하는 것으로 정의한다(Jung & Kim, 2003). 또한 NIPA(2017)의 연구에서는 모바일결제서비스를 금융 서비스의 한 분야로 온, 오프라인에서 대금을 지불할 때 이동통신망을 통해 지불하는 서비스라 정의하였다. 즉, PDA, 휴대전화와 같은 무선단말기를 이용하여 재화나 서비스를 구매 또는 이용하는 것을 모바일결제서비스라 정의할 수 있다. 이때 인터넷을 통해 상품을 판매하는 사이트를 온라인 상점이라 할 수 있고, 물리적인 공간에서 제품을 판매하는 것을 오프라인 상점이라 할 수 있다( Cornet et al, 2000; Davison et al, 2000; Liu, 2013). 이러한 모바일결제서비스는 재화나 서비스를 구매 시 신용카드 번호, 비밀번호 등 자신의 결제정보를 특정 서버에 미리 저장해 두었다가 결제 시 간단하게 키 값만 입력하여 거래를 개시할 수 있는 클라우드 기반 결제서비스라 지칭할 수 있다( Lee, 2013). 즉, 기존의 거래 방식을 간소화하여 소비자들이 쉽고 빠르게 거래를 개시할 수 있도록 하여 소비자들의 편의성을 높인 결제수단이다. 이러한 모바일 결제시스템에 대해 기존 연구에서 주로 제시된 요인들은 즉시 연결성, 경제적 혜택, 보안성, 편리성 등의 요인들이 주요 활용되었으며( Kim & An, 2015) 이러한 요인들을 활용하여 중국 알리바바의 모바일 결제 특성을 분석하였다. 기존 연구에서 주료 활용된 모바일 결제시스템의 주요 요인은 다음과 같다.

2.2 시스템 품질

데이터를 전달하는 시스템의 성능을 시스템 품질이라 할 수 있으며, 전자상거래에 관한 선행연구들에서는 시스템 품질이 사용자 만족에 직접적으로 영향을 미치는 핵심 요인이라고 연구되어 왔다( Delone & McLean, 1992). 이용자들은 자신이 이용하는 웹 사이트가 방대한 양의 정보와 높은 품질의 정보 및 서비스를 제공한다 하더라도 웹 사이트를 이용하는데 있어 접속이 자주 다운되는 등의 문제가 발생하여 데이터를 원활하게 전달받지 못하거나 시스템이 안정적이지 못해 제약을 받을 경우 시스템이 불안정하다는 인식을 갖게 될 것이다( Sung, 2014). 이런 경우 시스템이 조금 더 안정적인 다른 웹 사이트를 찾거나 해당 사이트의 사용을 중단할 것이다( McKinney & Yoon, 2002).

Delone & McLean(2003)의 시스템 품질 연구에 따르면 시스템 품질이란 이용자가 시스템을 효율적으로 사용할 수 있는 정도를 말하며, 편리성, 보안성, 신뢰성, 안정성, 반응속도 등의 시스템 품질 측정 요소를 사용하였다. 또한 Song et al(2017), Kim(2018)의 연구를 살펴보면 시스템 품질을 정보 저장 용량 및 정보처리 속도와 같은 성능을 나타내는 지표들과 편리성, 통합성 및 유연성과 같은 사용자 중심에서 측정할 수 있는 지표들이 포함되어야 한다고 주장하였다. 즉, 시스템 품질은 시스템을 목적에 맞게 개발하고 경제적으로 사용, 운용하는데 있어 얼마만큼 효율적이냐에 중점을 두고 평가되고 있다( Nam, 2012).

2.3 혁신저항

Zaltman & Wallendorf(1983)는 혁신저항을 이전까지의 행태를 변경하도록 하는 압력에서 이전 행태를 유지하려고 하는 어떤 행동이라고 정의하였다. 또한 Rogers(1995)는 소비자가 혁신제품에 대한 사용 여부를 결정하는 과정에서 지식, 설득, 결정, 실행, 확인의 단계를 거치며, 설득 단계에서 혁신제품에 대한 비호의적이거나 호의적인 태도라 정의하였다. 즉, 혁신제품이 빠르게 나타나는 시장에서 기술의 발전 속도를 소비자들이 따라가지 못하여 자연스레 나타나는 저항심리라 볼 수 있다( Lee et al, 2007).

Lapointe et al.(2005)의 연구에서는 저항행위를 소극적인 저항, 적극적인 저항, 공격적인 저항, 무관심 행위의 네가지 관점으로 제시했으며, 혁신저항이 없다면 소비자들은 바로 혁신을 채택하지만 혁신저항이 존재한다면 어떻게 개선하여 저항감을 줄이는지에 따라 채택여부가 결정 된다고 보았다( Ram, 1987). 또한 사용자들이 혁신에 대해 저항을 일으켰다 하더라고 혁신을 받아들이지 않는 것이 아니라 지속적인 개선을 통해 혁신을 받아들이는 범위를 조금씩 넓혀 갈 것이다. 몇 년 전 스마트폰이 처음 나왔을 때 피쳐폰을 쓰던 이용자들은 혁신저항이 존재했다. 그러나 이러한 혁신저항이 있음에도 불구하고 이용자들은 새로운 혁신제품을 받아들이는 허용 범위를 뛰어넘어 스마트폰을 대다수 이용하고 있다. 이처럼 사용자들은 혁신과정 동안 수용과 저항이 끊임없이 공존할 수 있다(You et al, 1994).

2.4 저항의도

TAM을 통해 사용자의 기술 수용 단계의 변화에 대한 저항을 설명할 수 있지만 기술 수용 이후의 지속적 사용과 저항에 따른 사용 중단에 대한 연구는 이와 분리해서 접근해야 한다. 기존의 정보 시스템 사용 중단(Discontinuance)에 관련한 연구들은 대부분 지속적 사용의 반대 관점에서 접근되어 왔다. 지속적 사용은 일반적으로 수용 단계 이후에 계속 발생하는 것으로 장기간에 걸쳐 이루어지는 행위로 볼 수 있다( Jin, 2010; Lee et al, 2013). 지속적 사용과 관련한 연구들은 Bhattacherjee(2001)가 기대 불일치 이론(Expectation disconfirmation theory)을 기반으로 제안한 지속적 사용 이론과 Kim & Malhotra(2005)의 수용의 확장선상에서 이해하는 접근법이 있다. 두 가지 접근법 모두 정보시스템에서의 사용중단과 관련한 이해를 돕는데 기여하고 있지만 선행 변수가 TAM에서 다루고 있는 내용과 유사하거나 전반적인 만족에 따른 결과로써 지속적 사용의도를 설명하고 있기에 사용 중단과 관련한 구체적 선행 변수를 제시하지 못하는 한계점을 갖고 있다( Lee et al, 2013). 정보시스템의 사용 중단과 관련해서 Furneaux & Wade(2010)는 지속적 사용 개념을 기반으로 한 선행 연구들의 한계점을 지적하며 정보시스템 사용 중단의 선행 변수로 시스템 요인인 성능, 적합성, 지원 정도를 연구 모형으로 수립하고 검정하였고 Lee et al(2013)는 사용 중단과 관련하여 정의 관계에 놓여있는 선행 변수 탐색에 어려운 점이 있다고 하였다.

3. 연구 설계

3.1 연구모형 및 가설설정

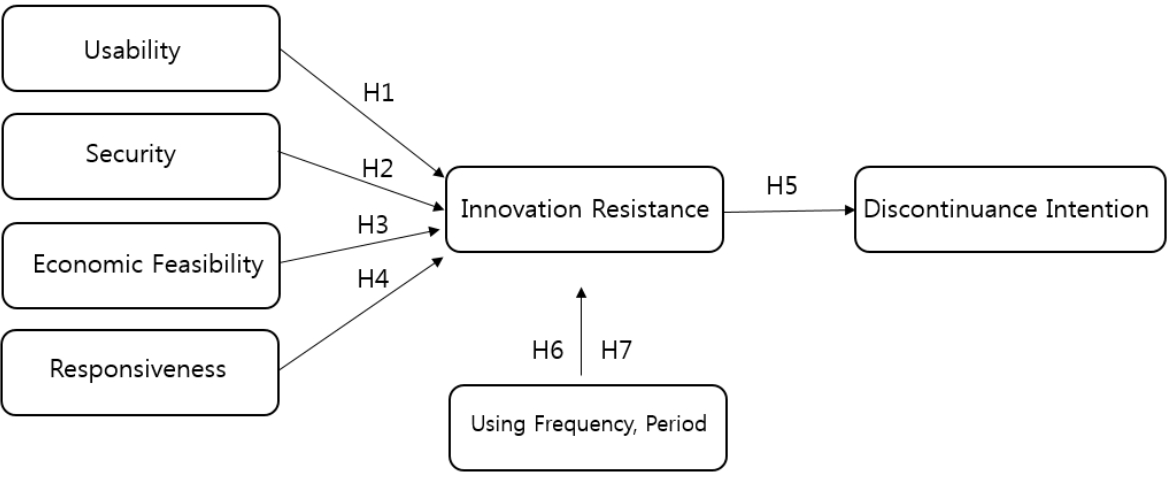

기존 선행연구를 바탕으로 모바일결제서비스의 시스템품질 특성 요인들을 설정하고, 모바일결제서비스에 대한 혁신저항과 저항의도를 추가하여 연구가설과 모형을 설정하였다. 또한 각 요인들을 분석하여 이러한 요인들이 혁신저항에 어떠한 영향을 미치는지 나아가 이들 사이의 관계에 대해서도 규명해 보고자 한다.

본 연구의 주제인 모바일결제서비스 시스템품질 특성이 저항의도에 어떠한 영향을 미치는 지를 알아보기 위해 선행연구들을 통하여 독립변수로서 Delone & McLean(2003)이 개발한 IS성공모델의 시스템품질특성 요인인 편의성, 보안성, 경제성, 반응성을 설정하고 매개변수로는 혁신저항을 설정하였으며 종속변수로는 이용자의 저항의도로 설정하였다. 최종적으로 모바일결제서비스의 시스템품질특성이 혁신저항에 유의한 영향을 미치고 또한 혁신저항이 이용자의 저항의도에 유의한 영향을 미치는 것으로 아래 그림과 같은 모형을 설계하였다. 연구모형에 제시한 바와 같이 본 연구에서 활용한 가설은 크게 모바일 결제시스템과 이용자 혁신저항에 관한 가설과 혁신저항과 저항의도에 관한 가설로 구분 할 수 있다. 우선 모바일 결제시스템과 이용자 혁신저항에 관한 가설수립은 이용자들이 인지하는 태도가 어떠한지에 따라 혁신에 대한 저항과 수용이 다르게 형성될 수 있다( Kim, 2009). 기존 제품이나 기술에 대한 태도가 긍정적이라면 새롭게 등장한 혁신제품에 대한 저항이 클 수 있고, 반대로 기존 기술이나 제품에 대한 불만이 있다면 혁신 수용에 있어 기대로 인한 혁신 수용의 저항이 감소할 수 있다( Kim, 2009). Kim(2006)은 모바일 상거래 서비스의 저항요인 가운데 하나로서 기존 제품에 대한 태도를 예를들어 설명하며 모바일 상거래 서비스와 유사한 유선인터넷 상거래서비스에 대해 소비자가 만족하거나 호의적인 태도를 가지고 있다면 모바일 상거래 서비스에 대한 저항이 크다는 연구결과를 제시하엿다(Harrison, 1968). 따라서 본 연구에서는 모바일 결제시스템의 주요 요인이 혁신저항에 부의 영향을 미칠 것이라는 가설을 수립하였다. 또한 이용자 혁신저항과 지속사용을 중단하기 위한 저항의도의 경우 Furneaux & Wade(2010), Lee et al(2013)가 제시한 연구결과를 기반으로 정의 관련성이 있을 것이라는 가설을 수립하였다. H1 모바일결제시스템의 편의성은 혁신저항에 부(-)의 영향을 미칠 것이다.

H2 모바일결제시스템의 보안성은 혁신저항에 부(-)의 영향을 미칠 것이다.

H3 모바일결제시스템의 경제성은 혁신저항에 부(-)의 영향을 미칠 것이다.

H4 모바일결제시스템의 반응성은 혁신저항에 부(-)의 영향을 미칠 것이다.

H5 사용자의 혁신저항은 저항의도에 정(+)의 영향을 미칠 것이다.

H6 모바일결제시스템의 이용횟수(한 달 3회 미만 사용자와 3회 이상 사용자)는 모바일 결제시스템과 이용자 혁신저항, 저항의도의 관계에 조절영향을 미칠 것이다.

H7 모바일결제시스템의 이용기간(1년 미만 사용자와 1년 이상 사용자)은 모바일 결제시스템과 이용자 혁신저항, 저항의도의 관계에 조절영향을 미칠 것이다.

3.2 변수의 조작적 정의와 측정항목

본 연구에서의 주요 변수들의 조작적 정의와 측정항목을 다음과 같이 구성하였다.

4. 실증분석

모바일결제서비스에 관한 설문 조사를 실시하였고 설문 대상은 서울 및 수도권에 거주하는 일반인을 대상으로 2015년 12월 3일부터 2016년 1월 7일까지 총 210부를 배포하였다. 설문지 중에 회수가 되지 않거나 응답이 불성실한 30부, 모바일결제서비스 미사용자를 제외한 180부를 결과분석에 최종적으로 사용하였다. 설문의 내용은 리커트 7점 척도를 사용하였고 모바일결제서비스를 기반으로 한 시스템품질 특성으로 편의성, 보안성, 경제성, 반응성을 구성하였으며, 혁신저항, 저항의도를 주요 변수로 구성하였다. 분석도구로는 SPSS 18.0과 AMOS 18을 사용하여 탐색적요인분석, 확인적요인분석, 가설검정, 매개효과 분석과 조절효과 분석 등을 실시하였다.

4.1 표본의 인구통계학적 특성

본 연구의 표본 대상은 모바일결제서비스 사용자를 대상으로 진행되었으며 표본의 인구통계학적 특성은 아래 표와 같다.

4.2 탐색적 요인분석 및 신뢰도 검정

탐색적 요인분석은 변수들 간 공통적으로 내재된 요인을 파악하기 위해 공분산과 상관관계 등의 상호 연관성을 파악하여 연구에 활용된 변수 중 자료의 값을 잘 대표할 수 있는 변수를 파악하여 변수의 개수를 줄이는 기법이다. 상관관계가 높은 요인들을 찾아내어 이들의 공통성을 중심으로 하여 동질적인 요인으로 묶어주고 이를 통해 과다정보로 인해 발생할 수 있는 자료 해석의 불명확함을 줄여주어 정보에 대한 이해와 추가분석을 용이하게 해준다.

요인분석을 위한 요인 추출방법은 최대우도법(Maximum likelihood)을 사용하였고 회전방법은 직각회전 방법 중 하나인 베리맥스(Varimax) 회전방식을 사용하였다. 요인 적재량(Factor Loading)이 0.6이하로 나타나고 타당성이 결여된 항목을 제거함으로써 최종적으로 20개의 측정 항목을 선정하였다. KMO와 Bartlett의 구형성 검정 결과에서도 0.867, P=0.000으로 확인되어 통계적으로 의미가 있는 것으로 나타났다.

마지막으로 내적일관성을 검정하기 위하여 실시한 크론바 알파 계수(Cronbach's ) 검정을 실시한 결과 모두 0.8 이상으로 내적 일관성을 확보한 것으로 확인되었다.

4.3 확인적 요인분석 및 판별타당성 검정

Amos 18을 이용해 잠재 변수들 간 타당성과 신뢰성을 재검정하기 위해 확인적 요인분석을 실시하였다. 그 결과 개념 신뢰도(Construct Reliability) 값이 최저 0.77, 평균분산추출(Average Variance Extracted) 값이 최저 0.53으로 나타나 집중 타당성에 이상이 없음을 확인하였다. 또한 서로 다른 잠재변수 간의 차이를 나타내는 정도를 알아보기 위해 판별 타당성 검정을 실시하였다. 그 결과 평균분산추출값의 제곱근 값이 변수들 간에 상관계수보다 높은 것으로 나타나 판별 타당성에도 이상이 없음을 확인할 수 있었다.

가설 검정에 들어가기 앞서 구조방정식 모형의 적합도를 검정하였다. 아래 표와 같이 평균제곱잔차제곱근 지수인 RMR 값만이 임계치 기준인 0.08에 비해 높은 수치를 기록하였으나 다른 적합도 지수들은 모두 만족스러운 수준을 보여주었다. 구조방정식 모델에서 모두 만족스러운 적합도 지수를 얻기는 어려우며( Gefen and Straub, 2003), 모델의 수용가능성에 관한 절대적인 기준은 없다는 점( Joreskog and Sorbom, 1984) 등을 고려할 때 측정모형은 전반적으로 우수한 적합도를 보여준다고 판단하였다.

4.4 가설검정

아래 표에서 나타난 바와 같이 경로분석 결과, 가설 1: 편의성은 혁신저항에 부(-)의 영향을 미칠 것이다. 가설 2: 보안성은 혁신저항에 부(-)의 영향을 미칠 것이다. 가설 3: 경제성은 혁신저항에 부(-)의 영향을 미칠 것이다. 가설 4: 반응성은 혁신저항에 부(-)의 영향을 미칠 것이다. 가설 5: 혁신저항은 저항의도에 정(+)의 영향을 미칠 것이다. 총 2개의 가설이 기각되었다.

4.5 매개효과 분석

Hair et. al.(2006)가 제시한 절차에 따라 실시한 매개효과 분석 결과를 제시하면 아래 표와 같다. 독립변수와 종속변수 사이의 경로계수가 유의하지 않아도 매개변수를 통해서 경로계수가 유의하게 나타난다면 독립변수가 종속변수에 미치는 영향이 매개변수에 의해 완전매개가 된다. 그러나 독립 변수와 종속변수 사이의 경로계수가 유의하고 매개변수를 통한 경로계수도 통계적으로 유의할 경우, 독립변수는 종속변수에 직접적인 영향을 미치는 동시에 간접적인 영향을 미치는 부분매개가 된다. 매개효과 분석 결과 편의성이 저항의도에 영향을 미치는데 있어 혁신저항이 부분매개의 역할을 하는 것으로 나타났고 보안성이 저항의도에 영향을 미치는데 있어 혁신저항이 완전매개의 역할을 하는 것으로 나타났다.

4.6 조절효과 분석 결과

4.6.1 이용횟수에 따른 집단 간 조절효과 분석

‘모바일결제서비스의 한 달 이용 횟수는 얼마나 되십니까?’라는 질문에 3회 미만(86명), 3회-6회 미만(63명), 6회-9회 미만(14명), 9회-12회 미만(9명), 12회 이상(8명)인 설문 응답자의 결과에서, 3회 이상인 응답자를 한 집단으로 분류하였으며, 3회 미만(86명)과 3회 이상(94명) 응답자 그룹 간의 조절효과를 다중집단분석(Multi-group Analysis)으로 분석한 결과는 다음과 같다.

위의 표에 정리된 조절효과 검정 결과를 살펴보면, 비제약모형(Unconstrained)의 χ2(318)=461.90이 얻어지며, 구조가중치(회귀계수)에 제약을 가한 구조가중치모형의 χ2(337)=494.96이 얻어졌다. χ2에 대한 차이 검정 결과, χ2(19)=33.06, p=0.024가 얻어져 p값이 0.05보다 작으므로 통계적으로 유의하다고 볼 수 있으며, 따라서 이용 횟수는 조절변수로서의 효과가 있다고 볼 수 있다.

4.6.2 이용기간에 따른 집단 간 조절효과 분석

‘모바일결제서비스의 이용 기간은 얼마나 되십니까?’ 라는 질문에 6개월 미만(56명), 6개월-1년 미만(41명), 1년-2년 미만(32명), 2년-3년 미만(24명), 3년 이상(27명)인 설문 응답자의 결과에서, 6개월 미만, 6개월-1년 미만인 응답자와 1년-2년 미만, 2년-3년 미만, 3년 이상인 응답자를 각각 한 집단으로 분류하였으며, 1년 미만(97명)과 1년 이상(83명) 응답자 그룹 간의 조절효과를 다중집단분석(Multi-group Analysis)으로 분석한 결과는 다음과 같다.

위의 표에 정리된 조절효과 검정 결과를 살펴보면, 비제약모형(Unconstrained)의 χ2(318)=465.42가 얻어지며, 구조가중치(회귀계수)에 제약을 가한 구조가중치모형의 χ2(337)=496.83이 얻어졌다. χ2에 대한 차이 검정 결과, χ2(19)=31.41, p=0.036이 얻어졌고 p값이 0.05보다 작으므로 통계적으로 유의하다고 볼 수 있고 따라서 이용 횟수는 조절변수로서의 효과가 있다고 볼 수 있다.

5. 결 론

5.1 결론 및 시사점

본 연구는 Ram(1987)의 혁신저항모델을 기본으로 하여 선행연구들로부터 도출된 편의성, 경제성, 반응성, 보안성의 4가지 변수들이 혁신저항과 저항의도의 영향관계를 규명하는 것을 목적으로 하였다. 이를 위해 모바일결제서비스 저항모델을 구축하고 연구 가설을 설정하여 이를 실증 분석하였다. 본 연구의 결과를 다음과 같이 제시한다.

첫째, 모바일결제서비스의 품질 특성인 편의성과 보안성은 혁신저항에 부정적인 영향을 미치는 것으로 나타났다. 이는 김경철(2006)의 연구와 일치한 결과로 나타났으며, 모바일결제서비스 사용자들은 서비스의 이용이 편리하거나 개인 정보와 같은 거래 정보를 안전하게 보호할 때 혁신에 따른 사용자 저항감이 낮아지는 것으로 보여진다.

둘째, 모바일결제서비스 품질 특성인 경제성과 반응성은 혁신저항에 부정적인 영향을 미치지 못하는 것으로 나타났다. 이는 전인숙(2015)의 연구와 일치한 결과로 나타났으며, 모바일결제서비스 이용에 있어서 낮은 수수료 및 저렴한 거래비용 등으로 발생하는 경제적인 측면과 접속 및 로딩속도 등의 반응적인 측면이 충족이 되면 만족하게 되고, 충족되지 않더라도 불만을 야기시키지 않는 매력적 품질에 해당되기 때문에 나온 결과라고 보여진다.

셋째, 사용자의 혁신저항은 저항의도에 긍정적인 영향을 미치는 것으로 나타났다. 이는 Ram(1987)의 연구와 일치한 결과로 나타났으며, 모바일결제서비스의 수용과정에서의 사용이나 이와 관련된 변화에 대해 소비자가 느끼는 반응이 부정적이라면 모바일결제서비스의 사용을 중단하는 것으로 나타났다.

넷째, 이용횟수에 따른 조절효과를 분석한 결과 편의성이 혁신저항에 영향을 미칠 때 한달 이내 이용횟수가 3회 미만인 그룹에서 더 민감하게 받아들이는 것으로 나타났다. 이는 모바일결제서비스를 자주 사용하는 사용자들이 그렇지 않은 사용자보다 모바일결제서비스에 익숙해져 나온 현상이라 볼 수 있다. 즉, 모바일결제서비스 사용자들이 느끼는 편리함은 시간이 지날수록 익숙함으로 변하기 때문에 나온 결과라고 보여진다.

보안성이 혁신저항에 영향을 미칠 때 한달 이내 이용횟수가 3회 미만인 그룹에서 더 민감하게 받아들이는 것으로 나타났다. 이는 모바일결제서비스를 자주 사용하지 않는 사용자들이 비교적 자주 사용하는 사용자들보다 서비스에 대한 신뢰도가 높기 않기 때문에 나타나는 현상이라 볼 수 있다. 즉, 서비스를 자주 이용하는 이용자일수록 서비스에 대한 지각된 신뢰가 쌓이게 되고 그로인해 위험이 감소해 보안에 대한 저항감이 낮아지는 것에서 나온 결과라고 보여진다.

다섯 째, 이용기간에 따른 조절효과를 분석한 결과 편의성이 혁신저항에 영향을 미칠 때 1년 미만인 그룹에서 더 민감하게 받아들이는 것으로 나타났다. 이는 1년 미만의 사용들의 혁신저항(M=3.3)이 1년 이상의 사용자들의 혁신저항(M=2.78)보다 더 높기 때문에 나타나는 현상이라 볼 수 있다. 즉, 서비스에 대한 저항감을 갖는 사용자들은 서비스 이용을 중단 할 것이고, 시간이 지남에 따라 비교적 저항감이 낮은 사용자들만이 서비스를 이용하게 되면서 오랫동안 사용한 이용자와 오래 사용하지 않는 이용자 간의 차이가 발생하는 것이라 볼 수 있다.

따라서 본 연구는 모바일결제서비스 사용자들을 대상으로 시스템품질이 혁신저항과 저항의도에 미치는 영향을 실증분석 하였으며, 연구 결과에 따라 개인과 기업에게 의미 있는 가치를 다음과 같이 제시하였다.

첫째, 모바일결제서비스에 대해 알아보고자 주로 전자상거래 연구 분야에서 사용되어 왔던 저항의도에 미치는 영향에 대해 분석하였다. 이를 통해 모바일결제서비스라는 새로운 형태의 결제서비스에서 고려해야 할 변수를 제시했다는 점에서 향후 연구에 이론적 토대를 제공해 주었으며, 모바일결제서비스에서는 기존의 마케팅 전략과는 차별화된 전략이 필요함을 보여주고 있다.

둘째, 모바일결제서비스의 품질특성이 혁신저항에 영향을 미치는데 있어 조절효과를 확인하였다. 3회 미만의 이용자들과 1년 미만의 이용자들은 서비스를 이용하는 것이 편리한 정도의 편의성이 우수 했을 때 저항감과 저항의도가 낮아지는 것으로 나타났다. 따라서 기업들은 본 연구를 통해 이를 조절할 수 있는 방안을 모색할 수 있다는 점에서 학문적 의의가 있다고 할 수 있다.

5.2 연구의 한계점 및 향후 연구방향

본 연구는 이러한 학술적 시사점과 실무적 시사점을 도출하였음에도 불구하고, 다음과 같은 몇 가지 연구의 한계점이 있음을 지적하고 향후 연구 방향에 대해서 간략히 기술하고자 한다.

첫째, 본 연구는 20대를 중심으로 이루어져 있기 때문에 표본의 대표성 문제가 발생한다. 모바일결제서비스의 혁신저항 및 저항의도는 경제적 상황, 이용형태, 연령에 따라 다르게 나타날 것이라고 예상되므로 본 연구를 일반화시키기 위해서는 표본의 대상을 보다 확대하여 분석되어야 할 필요성이 있다.

둘째, 본 연구의 결과는 단일 시점에서의 혁신저항에 대해서만 고려하고 있으므로 실무적 의미가 있으려면 사용자가 저항을 극복하고 누적된 행동을 통해 해당 서비스를 사용할 의도의 결과를 나타내는 종단적 연구를 고려하여 반영할 필요가 있다.

REFERENCES

Bhattacherjee, A. A. 2001. Understanding Information Systems Continuance: An Expectation-Confirmation Model. MIS Quarterly 28(2):351-370.  Chung, K. M. 2001. A Comparison of Customer Satisfaction between Phonebanking and Internetbanking. Master’s Thesis. Graduate School of Yonsei University.

Cornet, P., Milcent, P., and Roussel, P. Y. 2000. From e-commerce to E-commerce. The McKinsey Quarterly 2: 23-31.

Davison, J. D., and Brown, A. Walsh. 2000. Mobile ECommerce: Market strategies. Electronically available at www.ovum.com. Delone, W. H., and Mclean, E. R. 2003. The Delone and Mclean Model of Information Systems Success: A Ten-Year Update. Journal of Management Information Systems 19(4):9-30. DeLone, W. H., and Mclean, E. P. 1992. Information System Success: The Quest for the Dependent Variable. Information Systems Research 3(1):87-96. DeLone, W. H., and McLean, E. R. 2016. Information Systems Success Measurement. Foundations and Trends in Information Systems 2(1):1-116. Furneaux, B., and Wade, M. 2010. The end of the information system life: a model of is discontinuance. ACM SIGMIS Database: the DATABASE for Advances in Information Systems 41(2):45-69. Gefen, D., and Straub, D. 2003. Managing user trust in B2C e-services,. E-Service Journal 2(2):7-24. Hair, J. F. Jr, Black, W. C., Babin, B. J., and Anderson, R. E. 2010. Multivariate Data Analysis. Pearson Hall.

Jeon, I. S. 2015. Study on Factors Affecting Resistance to Mobile Payment Services in Korea : Focusing on Mobile App Cards. Graduate School of Yonsei University.

Jin, Gui-Xiang 2010. A Study of the Deternimants of Intention to Use Mobile Banking. Master’s Thesis. The Graduate School Pusan National University.

Joreskog, K. G., and Sorbom, D. 1984. LISREL VI: Analysis of linear structural relationships by the method of maximum likelihood. Chi-cago. National Educational Resources.

Jung, J. B., and Kim, H. J. 2004. Analysis of Survey on Utilization of Domestic Mobile Commerce. IITA. pp 1-12.

Kim, G. W. 2018. The Effects of Characteristics of Weather Information System on Operational Performance : Focused on Information Orientation & Strategic Fit. Doctoral dissertation. Soongsil University.

Kim, K. C. 2005. A Study on barriers in activating mobile commerce. Master’s Thesis. The Graduate School Hannam University.

Kim, S. H, and An, Yan 2015. Factors Affecting the Intention to Use of Alibaba Mobile Payment Service: A Case of Chinese Users. The Korea Contents Society 15(12):517-524. Kim, S. S., and Malhotra, N. K. 2005. A longitudinal model of continued IS use: An integrative view of four mechanisms underlying postadoption phenomena. Management science 51(5):751-755. Kim, S. Y. 2010. Effect of characteristics of individual or mobile service on receiving intention of mobile banking of smart phone. Master’s thesis. Hongik University.

Kwon, J. S. 2000. Employee`s Defensive Behavior Against Organizational Innovation. 15(2):177-206.

Lapointe, L., and Rivard, S. 2005. A Multilevel Model of Resistance to Information Technology Implementation. MIS Quarterly 29(3):461-491. Lee, J. O., Lee, K. H., Jung, S. Y., Cho, S.B., and Yoon, J. H. 2007. R&D Management. KyungMoonSa.

Lee, D. Y. 2013. A Study on Determinants for Invigorate Use of Mobile Payment Service. Graduate School of Hansung University.

Lee, G., and Lin, H. 2005. Customer perception of e-service quality in online shopping. International Journal of Quality and Reliability Management 33(2):161-176. Lee, H. S., Lim, D. W., and Zo, H. J. 2013. Personal Information Overload and User Resistance in the Big Data Age. Intell Inform Syst 19(1):125-139. Liu, G. D. 2012. The Factors Affecting Usage Intention of Mobile Payment Service. Graduate School of Soongsil University.

McKinney, V., and Yoon, K. 2002. The Measurement of Web-customer Satisfaction: An Expectation and Discomfirmation Approach. Information Systems Research 13(3):296-315. Nam, Y. M. 2012. A study on the influence of system quality for the continuous use intention in clouding computing : focus on the Cloud Storages. The Graduate School Pusan National University.

NIPA 2017. ICT Conversion in-depth report. NIPA.

Petter, S., DeLone, W., and McLean, E. 2008. Measuring Information Systems Success: Models, Dimensions, Measures, and Interrelationships. European Journal of Information Systems 17(3):236-263.  Pitt, L. F., Watson, R. T., and Kavan, C. B. 1995. Service Quality: a Measure of Information Systems Effectiveness. MIS Quarterly 19(2):173-187. Ram, S. 1987. A Model of Innovation Resistance. Advances in cnsumer research 14(1):208-212.

Rogers, E. 1995. Diffusion of Innovation. New York. Free Press.

Seddon, P. B. 1997. A Respecification and Extension of the Delone and Mclean Model of IS Success. Information System Research 8(3):240-253. Song, G. S., Kim, G. W., and Yoo, H. J. 2017. The Effect of Weather Information System’Quality Factor on User Satisfaction and Business Performance. journal of the korean society for quality management 45(1):93-116. Sung, H. A. 2015. The Effect of ActiveX's Characteristic to User Resistance on Website Usage. Graduate School of Soongsil University.

Yoo, P. H., and Lee, S. H. 1994. A Study on the Innovation Resistance of Consumers in Adoption Process of New Product -Concentrated on Innovation Resistance Model-. Korean Management Review 23(3):218-249.

Zaltman, G., and Wallendorf, M. 1983. Consumer Behavior: Basic findings and Management Implications. New York. John wiley & Son.

Figure 1.

Table 1.

|

Constructs |

Operational Definition |

References |

|

Usability |

- Learning how to use a service of mobile payment or degree of convenience for use |

Seddon (1997), DeLone & McLean (2003) |

|

Security |

- Degree about being able to protect private and dealing information of service of mobile payment |

Seddon (1997), DeLone & McLean (2003) |

|

Economic feasibility |

- Economical degree which occurs from low commission and inexpensive transaction cost, etc when using service of mobile payment |

Chung, KyungMi (2002), Lee (2005) |

|

Responsiveness |

- Access and loading speed and transaction processing speed regarding service of mobile payment. |

Seddon (1997), DeLone & McLean (2003) |

|

Innovation Resistance |

- negative response consumers feel regarding in a process of acceptance of mobile payment service or changes about the process. |

Ram (1987), Kwon, Joong Seang (2001) |

|

Discontinuance Intention |

- Degree of intention to use mobile payment service. |

Bhattacherjee (2001), Lee HwanSoo et al (2013) |

Table 2.

|

Constructs |

Measurements |

References |

|

Usability |

- You can learn easily how to use mobile payment service. |

Seddon (1997), DeLone & McLean (2003) |

|

- Process of using mobile payment service is simpler than monetary transaction method |

|

- Mobile payment service does not get influence of time |

|

- Mobile payment service does not get influence of place. |

|

Security |

- Mobile payment service is believable in security on access or transaction. |

Seddon (1997), DeLone & McLean (2003) |

|

- Private information provided when using mobile payment service will not be exposed. |

|

- You can protect safely information such as password when using mobile payment service. |

|

- Mobile payment service can protect safely one’s private information from exterior threatening such as hacking. |

|

Economic Feasibility |

- Use of mobile payment service cuts off transaction fee. Transaction cost of mobile payment service is inexpensive. |

Chung, KyungMi (2002), Lee (2005) |

|

- Mobile payment service is economical because it has a function of discount and saving points. |

|

- Mobile payment service is more economical than other payment system (credit card payment) |

|

Responsiveness |

- Processing speed of mobile payment service is fast |

Seddon (1997), DeLone & McLean (2003) |

|

- Mobile payment service provides direct payment service. |

|

- Transaction cancellation of mobile payment service goes on fast. |

|

- Access and loading speed of mobile payment service is fast. |

|

Innovation Resistance |

- I have a negative thought about mobile payment service. |

Ram (1987), Kwon, JoongSeang (2001) |

|

- I have fear about using mobile payment service. |

|

- I have repulsion about using mobile payment service. |

|

- Mobile payment service is not related with me. |

|

Discontinuance Intention |

- I will not use mobile payment service if it’s possible. |

Bhattacherjee (2001), Lee HwanSoo et al (2013) |

|

- I will have another choice for finance work than mobile payment service. |

|

- I will not recommend mobile payment service to others. |

Table 3.

|

Category |

Frequency |

Ratio |

|

Gender |

Male |

96 |

53.3% |

|

Female |

84 |

46.7% |

|

Age |

20-29 |

107 |

59.4% |

|

30-39 |

40 |

22.2% |

|

40-49 |

19 |

10.6% |

|

50 and above |

14 |

7.8% |

|

Education |

under high school diploma |

12 |

6.7% |

|

undergraduate student |

73 |

40.6% |

|

university graduate |

68 |

37.8% |

|

graduate courses |

24 |

13.3% |

|

graduate from graduation school |

3 |

1.7% |

|

Using frequency |

<3 |

86 |

47.8% |

|

3-6 |

63 |

35.0% |

|

6-9 |

14 |

7.8% |

|

9-12 |

9 |

5.0% |

|

More than 12 time |

8 |

4.4% |

|

Using period |

Less than 6 months |

56 |

31.1% |

|

6 months-1 years |

41 |

22.8% |

|

1 years-2 years |

32 |

17.8% |

|

2 years-3 years |

24 |

13.3% |

|

More than 3 years |

27 |

15.0% |

Table 4.

Results of validity, reliability test

|

Constructs |

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

USA1 |

.060 |

.710 |

-.175 |

.145 |

-.206 |

.215 |

|

USA2 |

-.008 |

.729 |

-.063 |

.209 |

-.166 |

.301 |

|

USA3 |

.009 |

.806 |

-.114 |

.199 |

-.138 |

.212 |

|

USA4 |

.074 |

.822 |

-.102 |

.176 |

-.111 |

.214 |

|

2 |

SEC1 |

.856 |

.059 |

-.114 |

.013 |

-.037 |

.089 |

|

SEC2 |

.873 |

-.002 |

-.013 |

.038 |

-.051 |

-.027 |

|

SEC3 |

.901 |

.014 |

-.090 |

.023 |

-.055 |

.039 |

|

SEC4 |

.893 |

.049 |

-.126 |

.066 |

-.009 |

-.010 |

|

3 |

ECO1 |

-.012 |

.145 |

-.033 |

.758 |

-.161 |

.194 |

|

ECO3 |

.085 |

.240 |

-.058 |

.771 |

-.132 |

.171 |

|

ECO4 |

.067 |

.219 |

-.062 |

.798 |

-.183 |

.125 |

|

4 |

RES1 |

.021 |

.392 |

-.072 |

.219 |

-.217 |

.811 |

|

RES2 |

.002 |

.439 |

-.041 |

.237 |

-.233 |

.791 |

|

RES4 |

.081 |

.337 |

-.036 |

.232 |

-.167 |

.672 |

|

5 |

IR2 |

-.152 |

-.064 |

.906 |

-.076 |

.126 |

-.011 |

|

IR3 |

-.081 |

-.134 |

.804 |

-.016 |

.179 |

-.054 |

|

IR4 |

-.101 |

-.143 |

.839 |

-.059 |

.224 |

-.052 |

|

6 |

DI1 |

-.010 |

-.256 |

.246 |

-.126 |

.733 |

-.266 |

|

DI2 |

-.085 |

-.181 |

.209 |

-.183 |

.839 |

-.194 |

|

DI3 |

-.079 |

-.183 |

.244 |

-.295 |

.767 |

-.098 |

|

Eigen-values |

3.184 |

3.128 |

2.447 |

2.252 |

2.241 |

2.176 |

|

% of Variance |

15.921 |

15.638 |

12.233 |

11.262 |

11.206 |

10.882 |

|

Cumulative % |

15.921 |

31.560 |

43.793 |

55.055 |

66.261 |

77.143 |

|

Cronbach's |

0.908 |

0.935 |

0.873 |

0.931 |

0.912 |

0.911 |

|

|

KMO & Bartlett's Test

|

|

|

Kaiser-Meyer-Olkin's Measure of Sampling Adequacy |

0.867 |

|

Approx. Chi-Square |

2980.758 |

|

df |

190 |

|

Sig. |

0.000 |

Table 5.

Results of reliability, validity test

|

Constructs |

CR |

AVE |

1 |

2 |

3 |

4 |

5 |

6 |

|

USA |

0.84 |

0.57 |

0.76 |

|

|

|

|

|

|

SEC |

0.90 |

0.69 |

0.11*

|

0.83 |

|

|

|

|

|

ECO |

0.77 |

0.53 |

0.52**

|

0.13 |

0.73 |

|

|

|

|

RES |

0.87 |

0.69 |

0.73**

|

0.08 |

0.54**

|

0.83 |

|

|

|

IR |

0.80 |

0.63 |

-0.30**

|

-0.24**

|

-0.20**

|

-0.20*

|

0.79 |

|

|

DI |

0.84 |

0.66 |

-0.51**

|

-0.16*

|

-0.50**

|

-0.55**

|

0.48**

|

0.81 |

Table 6.

Results of fitness of SEM model

|

Fit indices |

Indicator |

Desirable range |

|

Absolute fit index |

χ2(CMIN)p |

256.556(P≤0.001) |

p≦0.05~0.10 |

|

χ2(CMIN)/df(Q) |

1.614 |

1.0≦CMIN/df≦2.0~3.0 |

|

RMSEA |

0.059 |

≦0.08 |

|

RMR |

0.243 |

≦0.08 |

|

GFI |

0.880 |

≧0.8~0.9 |

|

AGFI |

0.842 |

≧0.8~0.9 |

|

PGFI |

0.667 |

≧0.5~0.6 |

|

Incremental fit index |

NFI |

0.918 |

≧0.8~0.9 |

|

NNFI(TLI) |

0.960 |

≧0.8~0.9 |

|

CFI |

0.967 |

≧0.8~0.9 |

|

Parsimony fit index |

PNFI |

0.768 |

≧0.6 |

|

PCFI |

0.809 |

≧0.5~0.6 |

Table 7.

Results of Hypothesis test

|

Hypothesis |

Standardized Estimate |

S.E. |

C.R. |

P-value |

Results |

|

USA |

-> (-) |

IR |

-0.291 |

0.181 |

-2.342 |

0.019*

|

Supported |

|

SEC |

-0.210 |

0.112 |

-2.730 |

0.006**

|

Supported |

|

ECO |

-0.065 |

0.132 |

-0.657 |

0.511 |

Not Supported |

|

RES |

0.037 |

0.136 |

0.308 |

0.758 |

Not Supported |

|

IR |

-> (+) |

DI |

0.493 |

0.064 |

6.418 |

***

|

Supported |

Table 8.

Results of mediating effect

|

Path (X→Y→Z) |

Direct Effect (X→Z)

|

Indirect Effect (X→Y)*(Y→Z)

|

Total Effect (Direct+Indirect)

|

Results |

|

Effect |

P-value |

Effect |

P-value |

Effect |

|

USA->IR->DI |

-0.430 |

0.004 |

-0.097 |

0.028 |

-0.527 |

Partially Mediate |

|

SEC->IR->DI |

-0.028 |

0.654 |

-0.073 |

0.006 |

-0.101 |

Fully Mediate |

Table 9.

Moderating effect analysis

|

Unconstrained Model |

Constrained Model |

|

χ2

|

461.90 (DF:318, CMIN/DF:1.453) |

494.96 (DF:337, CMIN/DF:1.469) |

|

χ2 difference |

∆ DF:19, ∆ CMIN:33.06 |

|

P-value of χ2 difference |

0.024 |

Table 10.

Results of Moderating effect

|

Hypothesis |

>3 (N=86)

|

3< (N=94)

|

Results |

|

Estimate |

S.E |

C.R(P) |

Estimate |

S.E |

C.R(P) |

|

USA |

-> (-) |

IR |

-0.66 |

0.23 |

-4.18 (***) |

0.345 |

0.30 |

1.68 |

Different |

|

SEC |

-0.23 |

0.16 |

-2.22 (*) |

-0.148 |

0.15 |

-1.33 |

Different |

|

ECO |

-0.03 |

0.16 |

-0.26 |

-0.21 |

0.21 |

-1.30 |

Not different |

|

RES |

0.35 |

0.16 |

2.37 (*) |

-0.37 |

0.21 |

-1.98 (**) |

Not different |

|

IR |

-> (+) |

DI |

0.49 |

0.10 |

4.45 (***) |

0.32 |

0.08 |

2.83 (**) |

Not different |

Table 11.

Moderating effect analysis

|

Unconstrained Model |

Constrained Model |

|

χ2

|

465.42 (DF:318, CMIN/DF:1.464) |

496.83 (DF:337, CMIN/DF:1.474) |

|

χ2 difference |

∆ DF:19, ∆ CMIN:31.41 |

|

P-value of χ2 difference |

0.036 |

Table 12.

Results of Moderating effect

|

Hypothesis |

>1 Years (N=97)

|

1 Years< (N=83)

|

Results |

|

Estimate |

S.E |

C.R (P) |

Estimate |

S.E |

C.R (P) |

|

USA |

-> (-) |

IR |

-0.42 |

0.29 |

-2.54 (*) |

-0.13 |

0.22 |

-0.68 |

different |

|

SEC |

-0.25 |

0.15 |

-2.55 (*) |

-0.25 |

0.18 |

-1.98 (*) |

Not different |

|

ECO |

0.01 |

0.18 |

0.083 |

-0.13 |

0.21 |

-0.92 |

Not different |

|

RES |

-0.01 |

0.17 |

-0.09 |

0.15 |

0.22 |

0.81 |

Not different |

|

IR |

-> (+) |

DI |

0.50 |

0.09 |

5.02 (***) |

0.38 |

0.09 |

3.19 (**) |

Not different |

|

|