환경경영 실행방식과 성과에 대한 원가 우위전략 및 품질 우위전략의 조절 효과에 대한 탐색적 연구

An exploratory research on moderate effect of cost leadership and quality leadership strategy to relationship between environmental management practices and performances

Article information

Trans Abstract

Purpose:

The purpose of this study was to investigate if companies’ efforts of environmental management practices have positive effect on the companies’ performance in the first stage of study. In the second stage, we tried to confirm whether the degree of companies’ making efforts on cost leadership strategy and quality leadership strategy function as moderate variable on relationship between environmental management practices and performance.

Methods:

The collected data through survey were analysed using multiple regression model in the first stage of the study and moderate regression model in the second.

Results:

The results of this study are as follows; environmental management practices have positive effect on corporate performance. Moreover, much effort on quality leadership strategy has limited significant moderate effect on relationship between environmental management practices and performance, while much effort by companies on cost leadership strategy does not have significant moderate effect on the relationship between the two variables.

Conclusion:

Manufacturing and services companies in Korea need to make effort for environmental management practices to improve corporate performance. Moreover, if that efforts are combined with quality leadership strategy, they can expect synergy effect with environmental management practices for performance improvement.

1. 서 론

1970년대 이후 경제적 성장의 부산물로서 자원 고갈, 지구 온난화, 산성비, 오존층 파괴 등의 심각한 수준의 환경 문제가 가시화하였고 그에 대한 위기의식이 제기되기 시작되었으며, 1990년대에는 그러한 문제들에 대한 정부 및 민간 차원의 인식이 높아지게 되면서 기업의 환경보호에 대한 책임은 중요한 사회적 이슈가 되었다. 이러한 흐름에 따라 환경 문제는 기업 경영 전략이 관리 차원 뿐 아니라 기업의 수익성과 시장 경쟁력에도 영향을 미치는 주제가 되었으며, ‘환경영’이라는 새로운 패러다임의 등장으로 더욱 부각되고 있다(이충섭, 정미자, 2013). 기업경영에서 환경문제는 선택사항이 아닌 필수요소로 자리 잡게 되었기 때문에, 환경경영을 실행하지 않는 기업은 경쟁에 도태되는 상황에 처할 수 있으며, 선도적으로 환경경영을 실행하는 것은 기업의 경쟁력 확보의 중요한 수단이 될 수 있다(김희철 2007).

기업의 경쟁력과 연관되는 개념의 하나로서, 특히 생산운영관리 분야에서는 경쟁 우선순위(competitive priorities)가 자주 언급되며 활용되어 왔다. 대부분의 문헌에서 원가(cost), 유연성(flexibility), 품질(quality), 전달(delivery)의 네 가지 요소로 구성된 것으로 정의된 경쟁 우선순위는 기업의 생산/운영 활동의 전체적 방향으로서 자원 동원 및 운영상에 있어서 중요한 선택으로서의 의의를 지니고 있다(Schroeder et al. 2011 외).

이렇듯 최근 각광받는 접근으로서의 환경경영과 전통적으로 경쟁력 측면에서 자주 언급되어 온 개념인 경쟁 우선순위는 독립적인 주제로서는 많은 연구가 있어 왔으나 양자를 연결시킨 혹은 그 관련성을 검토하는 연구는 찾아보기 쉽지 않은 것이 현실이다.

이러한 배경에서 본 연구는 먼저 첫 단계로 환경경영 실행방식의 개념이 적합성을 지니는지를 국내 제조업체들에 대한 설문조사를 통하여 수집된 자료에 의거하여 타당성과 신뢰성을 지니는지를 확인하고, 환경경영 실행방식이 기업 성과에 긍정적 영향을 미치는 지를 회귀분석의 방법으로 확인하고자 하는 것을 목표로 한다.

두 번째 단계로, 본 연구는, 탐색적 관점에서, 다수의 경쟁 우선순위 요인 중 환경경영과 관련성이 깊다고 판단되는 기업의 원가우위전략 실행 정도와 품질우위 전략의 실행 정도가 첫 단계의 연구모형(환경경영 실행방식과 생산성과)에 대하여 긍정적인 조절 효과를 갖는지를 검토하고자 하는데, 이를 위하여 조절적 회귀분석의 방법이 사용된다.

본 연구는 다음과 같이 구성되었다. 두 번째 장에서는 본 연구에서 사용되는 개념들과 관련된 기존의 연구들을 소개한다. 세 번째 장에서는 본 논문의 연구모형과 가설들이 제시된다. 네 번째 장은 연구모형과 가설들에 대한 실증적 검증 과정으로 이루어진다. 마지막 장에서는 본 연구의 결과가 요약되고 그 의미와 한계점을 기술한다.

2. 기존 문헌 연구

2.1 환경경영 실행방식

Fiksel(1996)은 환경친화설계(DFE: Design for Environment)를 제품 개발의 최초 단계에서 환경에 대한 영향력을 고려하는 접근으로 정의하였다. DFE는 보다 청정한(cleaner) 공정을 통하여 안전하고 환경효율적(eco-efficient)인 제품을 설계하는 것을 시도하며, 궁극적으로 보다 청정하고 지속가능한 제품을 산출하는 것을 목표로 한다. 그러한 제품은 오염과 폐기물을 줄일 수 있게 한다. 이를 위하여 DFE는 원료의 전환, 원천으로부터의 폐기물 감소, 에너지 절감, 수명 연장 등을 구체적 실행방식으로 한다.

Wal-Markowski et al.(2005)은 환경경영 실행방식과 성과와의 관계에 대한 연구를 선도적 화학 업체인 BASF를 대상으로 수행하였다. 동 회사는 환경효율적 방법론으로서 원료 소비 관리, 에너지 소비 관리, 토지-대기-용수 사용 관리, 폐기물 방출 관리, 가능한 잘못된 사용의 관리, 잠재적 위험 관리의 여섯 가지 차원을 구분하여 환경에 대한 체계적 관리를 수행하고 있는데, 이는 환경경영 실행방식의 방향으로서 적절한 분류이다.

정종희, 김석수(2014)에 의하면, 환경경영과 유사한 개념으로서 ‘친환경혁신’은 ‘환경에 유해한 영향을 덜 미치는 공정, 제품이나 서비스를 생산하고자 선택하는 생산수단의 새로운 결합’ 혹은 ‘환경문제에 대응하고 이를 해결하기 위해 기업들이 선택하는 새로운 수단’으로 정의된다. 동 연구에 의하면 친환경 혁신 전략은 비용으로 인식되어 생산성 증대 혹은 성장과는 상충되는 개념으로 인식되는 관점과, 반대로 적절한 유형의 환경규제가 기업혁신은 물론 비용 상쇄 효과도 발생시킨다는 관점의 양면적인 관점이 존재한다.

Feng et al.(2014)는 환경경영시스템과 조직학습지향성 간의 적합성을 탐색하는 연구를 수행하였다. 이들은 중국 제조업체를 대상으로 한 실증적 연구를 통하여 환경경영시스템과 조직학습지향성이 성과에 대하여 긍정적 영향력을 지님을 입증하였다.

2.2 경쟁 우선순위로서의 원가우위 및 품질우위 전략

일반적으로 생산관리에서의 경쟁력 요인 혹은 우선순위(competitive priorities)는 원가(cost), 유연성(flexibility), 품질(cost), 전달(delivery)의 네 가지를 포함하고 있는데, Flynn and Flynn(2004)은 생산관리에서의 경쟁우선순위를 공정에 기초한 품질, 시장에 기초한 품질, 적시 배송, 신속 배송, 주기 시간, 신제품 출시 속도, 제품 유연성, 수량 유연성, 원가로 보다 세분화하여 기업의 전략적 행동(strategic initiatives)와 연결시켜, 독일, 이탈리아, 일본, 영국, 미국의 5개국에서의 차이를 실증적으로 분석하였다.

Schroeder et al.(2011)은 전통적인 원가, 품질, 유연성, 전달(delivery)의 네 가지 차원이 기업의 역량에 누적적으로 작용하는지 혹은 순서를 가진 상태로 작용하는지를 확인하기 위하 실증적인 접근에 의하여 다수의 모형을 설정하여 분석하였다.

최근의 Cai and Yang(2014)는 중국 제조기업들을 대상으로 하여, 자산 측면과 운영 측면에서의 기업의 역량(asset and operating frontier)이 기업의 환경 요소와, 원가, 품질 유연성, 전달의 네 가지 우선순위 요인들이 어떠한 관련성을 지니는지를 실증적으로 분석하였다. 그 결과, 운영 역량은 원가, 품질, 전달 요인에 영향을 미치는 것으로 나타났으며, 자산 역량은 전달과 유연성 요인에는 직접적 영향을 그리고 원가와 품질 요인에 대해서는 운영 역량을 통하여 간접적 영향을 미치는 것으로 나타났다.

3. 연구모형과 가설

본 연구는 첫 단계에서 기업의 행동 및 노력으로서 환경경영 실행방식을 독립변수로 하고, 그러한 행동의 결과로서 기업 성과를 종속변수로 하여 두 변수 간에 긍정적 관계가 존재하는지를 회귀분석 모형을 통하여 확인하고자 한다.

연구의 제 2 단계로서, 환경경영 실행방식과 기업 성과 간의 관계에 대하여 기업의 다른 차원의 노력 및 행동으로서의 원가우위 전략 실행 정도 및 품질우위 전략 실행 정도가 조절 변수로서 그 관계에 영향을 미치는지를 확인하는 것을 연구의 2차적 목표로 한다. 앞 장에서 언급된 것과 같이, 일반적으로 생산경쟁력 요인으로 원가, 유연성, 품질, 전달의 네 가지 요인이 있으나, 연구자들의 의하여 환경경영과 관련이 있다고 평가되는 원가와 품질 우위 전략만을 연구모형에 포함시켰다. 이와 같은 연구의 설계를 나타내는 연구 모형을 그림으로 나타내면 아래와 같다.

Research model

위 연구모형에 입각한 본 연구의 가설들은 아래와 같다.

가설 1: 환경경영 실행방식은 기업 성과에 정(+)의 영향을 미칠 것이다.

가설 2: 환경경영 실행방식과 기업 성과와의 관계에 대하여 원가우위 전략의 적극적 실행은 정(+)의 조절 효과를 나타낼 것이다.

가설 3: 환경경영 실행방식과 기업 성과와의 관계에 대하여 품질우위 전략의 적극적 실행은 정(+)의 조절 효과를 나타낼 것이다.

4. 실증분석

4.1 표본 대상 업체 분류

본 연구의 실증적 분석을 위한 설문은 전국 각 지역에 소재한 제조업체를 대상으로 이루어 졌으며, 총 162개 업체 설문지 답변 결과가 사용되었다.

조사 대상이었던 표본 업체들을 매출액 별로 살펴보면, 100억 미만은 62개 업체, 100억 이상이고 500억 미만인 업체가 57개, 500억 이상 1천억 미만인 업체가 16개, 1천억 이상 5천억 미만의 업체가 20개, 5천억 이상(최대 7천억)이 7개 업체였다.

종업원 수에 의하여 조사 대상 업체를 규모 별로 분류해 보면, 100명 미만의 소규모 업체는 105 개 업체, 100명 이상 300명 미만인 중간 규모 업체가 28 개 업체로 나타나, 법적으로 규정된 중소기업의 범주에 해당하는 기업이 총 133개 업체였다. 한편, 300 명 이상의 대기업은 29개 업체였다.

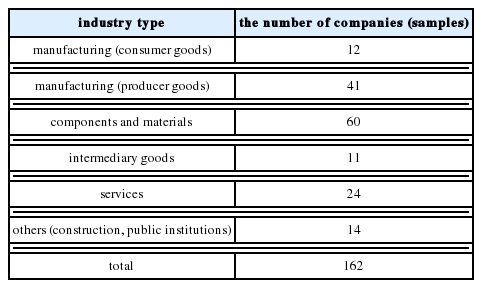

업종에 따라 표본 업체들을 분류해 보면, 완제품으로서 소비재에 속하는 업종의 업체들이 12 개 업체, 완제품이며 생산재에 속하는 업체가 41 개 업체였다. 한편, 부품 및 소재 관련 업체는 60 개 업체로 가장 많았으며, 중간재 관련 업체가 11 개였고, 기술/프로그램 등의 서비스 업체가 24 개 업체, 건설 및 공기업 등 기타 업종에 해당하는 업체가 14개 업체였다.

4.2 조작적 정의와 신뢰성 및 타당성 분석

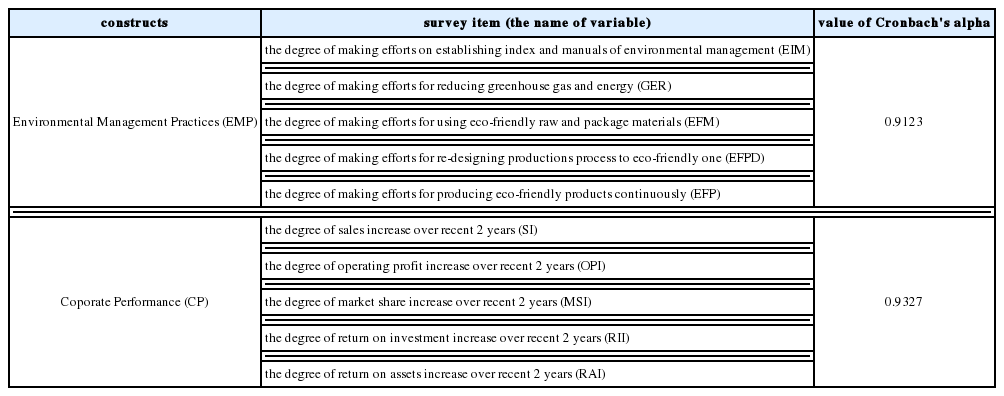

본 연구의 모형에서 설정된 ‘환경경영 실행방식,’ ‘기업 성과’의 실제 설문 상에서의 조작적 정의를 아래 표에 제시하였다. 동시에 각 개념들에 대한 크론바하의 알파 값에 의한 신뢰성 분석을 수행한 결과도 아래 표에 포함되었다. 두 가지 개념 모두 0.7를 초과하는 값을 나타내어 두 가지 개념의 신뢰성이 확보되었음을 보여주고 있다.

Operational definition and results of reliability check using Cronbach's alpha values for constructs used

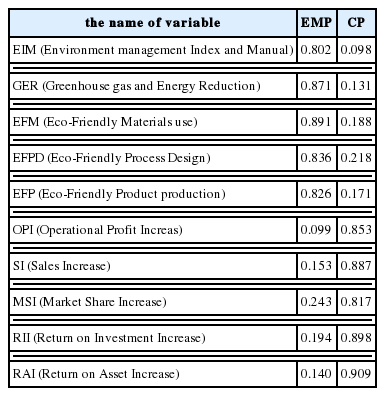

위의 <표 3>은 두 가지 개념에 대하여 탐색적 요인분석에 의한 타당성 분석을 수행한 결과이다. 환경경영 실행방식과 기업 성과 각각에서 모든 해당 문항들의 요인 적재값이 0.6 이상을 나타내어 각 개념의 타당성을 지님이 확인되었다.

Results of validity check using exploratory factor analysis

4.3 회귀분석 결과

실증분석의 첫 번째 단계로서, 환경경영 실행방식을 독립변수로 하고, 기업 성과를 종속변수로 하여 회귀분석을 실행한 결과가 아래의 <표 4>에 제시되어 있다.

Results of regression between environmental management practices (independent variable) and corporate performance (dependent variable)

위 표와 같이, 환경경영 실행방식은 기업 성과에 대하여 유의한 결과를 나타내었다. 회귀 모형의 상수항 및 계수가 각각 1% 유의수준에서 유의한 결과를 나타내었으며, 회귀식 전체의 유의함을 나타내는 F 통계량도 충분히 커서, 1% 유의수준에서 유의한 결과를 나태내고 있다. 자료에 대한 모형의 설명력을 나타내는 결정계수는 0.131, 자유도에 의하여 조정된 결정계수는 0.128을 나타내었다. 따라서 앞 장에서 설정된 가설 1은 채택되었으며, 표본 업체에 있어서 환경경영 실행방식의 실행은 기업 성과에 긍정적 영향을 미친다는 설명이 가능하였다.

4.4 조절적 회귀분석 결과

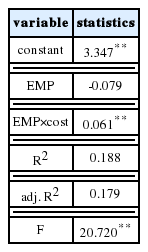

다음으로, 이미 입증된 환경경영 실행방식과 기업 성과 간의 정의 영향 관계에 대한 원가우위 전략 실행과 품질우위 전략 실행에 의한 조절 회귀분석의 결과들을 살펴본다. 먼저 독립변수를 환경경영 실행방식, 그리고 ‘환경경영 실행방식의 실행 정도와 원가우위 전략 실행 정도의 곱’으로 설정하고 기업 성과의 종속변수에 대하여 회귀분석한 모형의 분석 결과가 아래의 표이다.

Results of moderate regression when cost leadership strategy is used as moderate variable on relationship between quality management practices and corporate performance

회귀식 모형의 유의성을 나타내는 F 통계량은 1% 유의수준에서 유의한 것으로 나타났으며 계수 중 상수항 및 조절변수의 상수항은 역시 1% 유의수준에서 유의하였으나, 환경경영 실행방식 변수의 계수는 음(-)의 값을 나타내었고 유의하지 않은 것으로 나타났다. 결정계수와 조정된 결정계수는 각각 0.188과 0.179를 나타내어 원래의 회귀 모형보다 높은 값을 나타내었다. 환경경영 실행방식 변수의 계수가 음의 값을 보였기 때문에, 앞 장에서 설정된 가설 2는 기각되었다.

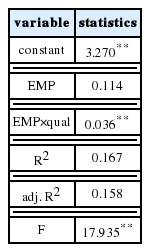

다음으로 환경경영 실행방식과 기업 성과 간 관계에 대한 품질우위 전략의 조절 회귀분석의 결과들을 살펴보기로 한다. 독립변수를 환경경영 실행방식, 그리고 ‘환경경영 실행방식과 품질우위전략 실행 정도의 곱’으로 설정하여 기업 성과에 대하여 회귀분석한 결과를 아래의 <표 6>이 보여 주고 있다.

Results of moderate regression when quality leadership strategy is used as moderate variable on relationship between quality management practices and corporate performance

F 통계량은 1% 유의수준에서 유의한 것으로 나타났으며 계수 중 상수항 및 조절변수의 상수항은 역시 1% 유의수준에서 유의하였으나, 환경경영 실행방식 변수의 계수는 유의하지 않은 것으로 나타났다. 결정계수와 조정된 결정계수는 각각 0.167과 0.158을 기록하여 최초의 단순 회귀식 모형보다 높은 값을 보였다. 환경경영 실행방식 변수의 계수가 유의하지 않은 결과를 나타내었기 때문에, 앞에서 설정된 가설 3은 한정적으로 채택되었다.

4.5 분석 결과의 해석 및 시사점

실증분석 결과, 표본으로 선택된 국내 제조기업들 내에서 환경경영 실행방식의 적극적 수행은 기업 성과에 대하여 긍정적인 영향을 미치는 것으로 나타났다. 환경경영 혹은 친환경혁신전략이 언제나 기업의 성과개선의 결과로 이어지는 것은 아니라는 관점(정종희, 김석수 2014)도 존재하나, 본 연구의 결과는 우리나라에서 기업들의 환경경영에 대한 노력과 투자가 성과에 대해 유의미한 영향을 미치고 있음을 보여 주고 있다. 이러한 결과는 환경경영시스템이 성과에 대해 긍정적 영향을 미친다는 Feng et al.(2014)의 결론과 연결된다고 볼 수 있다.

나아가, 2차적 분석으로서 환경경영 실행방식과 기업 성과 간의 관계에 대하여 기업의 다른 방향의 노력으로서 원가우위 전략과 품질우위 전략이 조절적 효과를 가지는지를 분석한 결과, 전자는 그러한 효과를 갖지 않으며 후자는 한정적으로 가지는 것으로 나타났다. 이는 우리나라 기업의 환경경영에 대한 노력과 투자가 아직은 원가우위 전략과의 적합성을 갖지 않으며, 품질우위 전략과는 제한적인 적합성을 갖는다는 것을 의미한다.

이러한 결과에 대한 하나의 가능한 설명은 우리나라에서는 기업의 환경경영 실행이 일종의 네트워크 효과를 지닐 정도로 확산되어 있는 단계가 아니며, 환경경영의 실행이 아직은 기업의 원가 측면에 도움을 제공하기는 단계까지는 도달하지 않았다는 것이다. 이러한 설명은 정보기술에 대한 투자가 생산성 향상에 영향을 주기까지는 어느 정도의 시간이 소요된다는 ‘IT의 생산성 역설’(Brynjolfsson, 1993, Brynjolfsson and Hitt, 1996, 이장건 외 2009)과 유사한 맥락에서의 해석할 수 있다. 즉, 우리나라 기업들에 있어서 환경경영이 품질 나아가 원가 측면에 효과를 나타내기 위해서는 다수의 기업들이 환경경영을 실행하여 네트워크 효과를 나타내어야 하며 이를 위해서는 좀 더 시간이 필요하다는 설명이 가능하다.

다시 말하여, 장기적으로는 환경경영의 실행이 기업 성과에 대한 긍정적 영향은 물론 기업의 원가와 품질 측면의 투자 및 노력과 결합하여 더 나은 성과 개선에 공헌할 수 있게 될 것이며, 이러한 관점은 환경 규제가 기업 혁신을 유도할 수 있을 뿐 아니라 비용 상쇄효과도 발생시킬 것이라는 관점(Porter and van der Linde 1995)과 기업의 친환경혁신이 기업 성과에 긍정적 영향을 미친다는 연구 흐름(정종희, 김석수, 2014)과도 연결된다.

5. 결 론

범세계적인 환경에 대한 관심 증가와 전략적 관점에서의 환경경영 실행을 배경으로 하여. 본 연구는 국내 기업들의 환경경영 실행방식의 수행과 기업 성과 간의 관련성을 확인하고, 그 관계에 대하여 경쟁 우선순위 들 중 기업의 원가우위 전략 및 품질우위 전략이 조절 효과를 갖는지를 확인하는 것을 목표로 하였다.

다수의 국내 업체를 대상으로 한 실증분석을 통하여, 환경경영 실행방식과 기업 성과의 개념으로서의 타당성과 신뢰성이 확인되었으며, 환경경영 실행방식은 기업 성과에 대하여 긍정적 영향을 미친다는 결과를 얻었다.

다음 단계로, 그러한 관계에 대한 원가우위 전략 및 품질우위 전략의 조절 효과를 분석한 결과, 전자는 유의하지 않은 조절 효과를 나타내었고 후자는 한정적으로 유의한 조절 효과를 나타내었다.

이는 우리나라 기업의 환경경영에 대한 노력과 투자가 아직은 원가우위 전략과의 적합성을 갖지 않으며, 품질우위 전략과는 제한적인 적합성을 갖는다는 것을 의미한다. 실증분석 결과에 대한 하나의 가능한 설명은, 아직은 우리나라에서는 환경경영 실행이 네트워크 효과를 지닐 정도로 확산되어 있는 단계가 아니기 때문에, 환경경영의 실행이 아직은 원가 측면에 도움을 제공하는 단계까지는 도달하지 않았다는 것으로서, 정보기술에 대한 투자가 생산성 향상에 영향을 주기까지는 어느 정도의 시간이 소요된다는 ‘IT의 생산성 역설’(Brynjolfsson, 1993, Brynjolfsson and Hitt, 1996, 이장건 외 2009)과 유사한 맥락으로 파악이 가능하다.

환언하면, 장기적으로는 환경경영의 실행이 기업 성과에 대한 긍정적 영향은 물론 기업의 원가, 품질 등의 측면에 대한 투자 및 노력과 결합하여 보다 나은 성과 향상에 도움을 제공할 수 있게 될 것이며, 이는 기업의 친환경혁신 등 환경경영 노력이 기업 성과에 장기적으로는 긍정적 영향을 미친다는 기존의 연구 흐름(정종희, 김석수, 2014)과도 연결된다고 볼 수 있다.

본 연구의 이론적 공헌은, 탐색적 관점에서 환경경영의 실행이 성과에 영향을 미친다는 결과를 그리고 그 관계에서 기업의 품질우위 전략은 긍정적 조절 효과를 나타낸다는 점을 국내기업들로 구성된 표본에서 입증하였다는 점이다. 한편, 본 논문의 실무적 공헌은 국내 기업 경영자들이 환경경영에 대하여 노력과 투자를 통하여 성과 개선이 가능하므로 이에 대하여 적극적으로 나설 필요가 있으며 품질 측면에 대한 노력과 상승 작용을 나타낼 수 있다는 시사점을 제공한다는 점이다.

본 연구의 한계점은 국내의 제한된 기업들만을 대상으로 한 탐색적 연구라는 점이며, 향후 보다 확장된 연구 및 다른 전략적 방향과의 적합성에 대한 연구의 진행이 요구된다고 볼 수 있다.

BASF's eco-efficiency methodology

Classification of industry types for sample companies