통합기술수용이론을 이용한 금융소비자들의 인공지능 서비스 수용의도 연구

A Study on the Intention of Financial Consumers to Accept AI Services Using UTAUT Model

Article information

Trans Abstract

Purpose

The purpose of this study was verifying factors that affect to intention to use AI financial services and finding a way of building an user oriented AI ecology.

Methods

This study used the UTAUT (Unified Theory of Acceptance and Use of Technology) model with independent variables such as performance expectancy, effort expectancy, social influence, facilitating conditions, trust, personal innovativeness and AI understanding as moderating variable. The data was collected through online & offline survey with questionnaire from 330 financial customers.

Results

As a result, the analysis suggested that the performance expectancy, social influence, facilitating conditions, personal innovativeness are statistically significant to the intention to use AI. It was also found that AI knowledge of users differently influence the intention to use through the moderating effect on the facilitating conditions.

Conclusion

Performance expectancy, social influence, facilitating conditions, personal innovativeness have positive causation to the intention to use in AI financial service. On the facilitating conditions, unlike other variables, it was found that the user's intention to use was different by the level of AI understanding. It means that customers could have the strong intention to use AI even though they don't have enough pieces of knowledge on the factors. Customers seem to be of recognition that the technology has certain benefits for themselves. The facilitating factors are significantly affected by AI understanding and differently effect on the intention to use AI.

1. 서 론

인공 지능은 인간을 대신하여 특정 업무를 수행할 수 있는 컴퓨터 시스템이다. 최근 일상생활과 직결된 금융 서비스 분야에서 인공지능이 활발하게 도입되고 있다. 비대면 생체인증(김수엽, 2017), 주식매매를 위한 로보어드바이저(김아름, 양혜경, 2021), 빅데이터 기반 대출 심사(삼정KPMG경제연구원, 2017), 트레이딩(김아름, 양혜경, 2021), 지능형 준법감시(유제민, 2019) 및 고객 응대 챗봇(김성근 외 2인, 2018) 등이 대표적인 인공지능 서비스이다. 인공지능은 사람간의 직접 접촉을 최소화하는 비대면 사회를 지원해 주는 핵심 수단이 되고 있다. 그러나 대부분의 인공지능 서비스는 주로 공급자의 입장에서 기획되고 설계되어 소비자의 니즈를 충분히 반영하지 못하고 있다. 인공지능 같은 신기술이나 서비스의 성패는 공급자가 아닌 소비자들의 수용의도에 달려있다. 소비자의 수용을 바탕으로 신기술이 보급되며 소비자 피드백이 추가 개발에 반영되어 선 순환적 신기술 생태계가 조성된다. 신기술에 대한 기대효과, 이해증진, 기존 기술들과 연계성 강화, 학습과 혁신에 따르는 거부감 해결 및 효과적 이용에 대한 대중 수용성 향상 노력이 필요하다. 소비자 주권의 향상 등으로 그간 공급자 위주로 형성되어온 인공지능 개발 및 활용에 대한 시각이 사용자 중심 패러다임으로 전환되어야 한다(국가과학기술자문회의, 2018).

본 연구는 일반대중의 인공지능 수용의도를 실증적으로 파악하여 향후 사용자 중심 인공지능 개발에 대한 선 순환적 방향을 제시하고자 하였다. 연구의 효과성 제고를 위해, 인공지능 도입이 활발한 금융 산업을 중심으로 소비자 수용의도를 분석하였다. 인공지능 수용의도 측정을 위해 1980년 이후 개발된 기술수용모형들을 집중적으로 탐구하였으며 이 중 UTAUT를 연구모형으로 최종 설정하였다. UTAUT 모델의 대표적 기술수용요인인 신기술에 대한 성과기대, 노력기대, 사회적 요인 및 수용촉진요인을 주요 독립변수군으로 설정하였으며, 수용의도를 종속변수로 선정하였다. 또한 변수 간 인과관계를 세분화하기 위해 독립변수와 종속변수 간 조절변수로 금융소비자들의 인공지능에 대한 이해도를 결정하였다. 인공지능 이해도를 측정하기 위해서 (재)한국과학창의재단이 추천한 ‘인공지능 기초과목 시안’을 사용하였다(한국과학창의재단, 2020).

2. 이론적 배경 및 선행연구

2.1 인공지능 기술과 금융서비스

2.1.1 인공지능기술

인공지능은 Reasoning, 사물 인식, 자연언어이해, Bigdata 분석, 컴퓨터 비전, 음성인식, 기계학습, 로봇 및 전문가시스템 등의 기술을 적용하여 컴퓨터로 하여금 인간의 지능적 행동을 대신 수행하게 한다(Patrick Henry Winston, 1984). 세부적으로 Reasoning은 주어진 데이터를 기반으로 연관된 결론들을 도출해내는 인간의 논리적인 사고방식을 의미하고, 이는 코딩화하여 컴퓨터에 적용된다(장병탁, 2018). 사물인식은 컴퓨터로 하여금 주변 환경과 사물을 구분 및 판단케하는 기술을 의미하고, 자연언어이해는 인간이 사용하는 자연어를 이해하고, 내재된 함축 지식까지 파악하는 기술로써 시스템의 사용자 인터페이스 부분, 웹 검색 및 자동프로그래밍 분야 등에 활발히 이용된다(박대민, 2016). 빅데이터(Bigdata)는 인간이 제공한 기계 학습논리에 따라 방대한 데이터를 자율 분석하여 결론을 찾아내는 기술로, 경우에 따라서는 인간의 지력을 뛰어넘는 성과를 보이기도 한다(김상배, 2015). 그리고 컴퓨터비전이란 카메라 등의 영상인식 장비를 이용하여 수집된 아날로그 형상자료를 자동 인식하는 기술이며, 로보틱스는 컴퓨터를 사람의 전체 또는 일부와 비슷한 형체로 제작하여 인간이 지시한 작업을 대신 작업하게 하는 기술로서 단순 반복 작업부터 복잡한 지능형 작업까지 다양한 업무를 수행 할 수 있다.

2.1.2 인공지능 금융서비스

인공지능 금융서비스는 인공지능 기술을 기반으로 한 금융서비스를 뜻한다. 현재 업무자동화, 고객응대, 신용평가, 트레이딩, 준법감시 분야 등에 도입되고 있다. 안면인식 고객응대, 문서 자동 분류 및 인식, 챗봇을 이용한 고객응대, 신용평가 전문가 시스템, 불법거래나 자금세탁 거래를 탐색하기 위한 FDS(Fraud Detection System), 고객 신용 등급 측정 세분화, 빅데이터 분석을 통한 로보어드바이저 주식 거래 시스템, 효과적인 규제 이행을 위한 자동 준법감시 레그테크 등이 있다(금융보안원, 2017). 한국인터넷진흥원의 보고서에 따르면 60%에 달하는 금융사 직원들이 자사에서 최소 한 가지 이상의 인공지능 기술을 사용하고 있으며, 프론트오피스에서 백오피스에 이르기까지 고객경험 개선을 위해 다양하게 인공지능을 적용하고 있다(김영욱, 2021). 또한 KDB는 소비자 접점을 기준으로 챗봇, 스피커, 로보어드바이저, 스마트 ATM 등을 소비자를 위한 인공지능 서비스로 정의하였으며, AI를 활용한 레그테크, 자금세탁 방지, 이상거래 방지, 약관 자동 비교 분석,신용 평가, 업무 자동화, 기업 위험 관리, 고객 데이터 분석 등을 인공지능 서비스로 추가하고 있다(KDB미래전략연구소, 2021).

2.2 통합기술수용이론

본 연구에서는 금융 소비자의 인공지능 금융서비스 수용의도를 살펴보기 위해, 정보기술의 수용의도 측정에 이용되는 UTAUT 모델을 사용하였다. 일반적으로 사용자의 기술 수용에 대한 모형은 David(1989)의 TAM(Technology Acceptance Model)이 사용되며, 그 외에도 Fishbein & Ajzen(1975)의 합리적 행동이론, Ajzen(1985)의 계획된 행동 이론 등이 제시되고 있다. 기술 수용 및 사용의도에 대한 연구를 살펴보면, 이상철 외 2인(2005)의 연구에서는 소비자들의 지각된 편리성이 지각된 유용성과 태도에, 지각된 유용성이 태도와 사용의도에 영향을 미치는 것으로 설정하였다. 이후 연구 결과 지각된 유용성이 사용의도에 영향을 미치는 것으로 나타났다. 배지현 외 3인(2019)은 지각된 유용성과 지각된 편의성이 사용 의도에 영향을 미치는 것으로 설정하였으며, 연구결과 지각된 유용성과 편의성 모두 사용 의도에 영향을 미치는 것으로 나타났다. 이문락 외 2인(2021)은 TAM2 이론을 적용하여 지각된 유용성과 편의성이 사용의도에 영향을 미치는 것으로 설정하였으며, 이후 연구 결과 지각된 유용성은 사용 의도에 직접적인 영향을 미치며, 지각된 용이성은 직접적인 영향을 미치지 않는 것으로 제시되었다. 그러나 Venkatesh et. al.(2003) 는 기존모형들의 수용의도에 대한 설명력이 17%~53%에 불과하다는 것을 한계점으로 지적하였고, 이러한 한계점을 극복하기 위해 기술수용모형에 추가한 모형을 개발하였다. 합리적 행위이론, 계획된 행동이론, TAM/TPB 통합이론, 동기이론, PC활용이론, 혁신확산이론, 사회인지이론 등 8개의 이론을 종합하여 기술수용행동 및 의도에 대하여 통합적으로 접근할 수 있는 통합기술수용이론이 제시되었다. Venkatesh et. al.(2003)는 사용자 기술 수용의도와 실제적 행위를 동반 파악하기 위해 통합기술수용이론에서 사용행동(Use Behavior)을 종속변수로, 사용의도(Intention to Use)를 매개변수로 설정하였다. 또한 성과기대(Performance Expectancy), 노력기대(Effort Expectancy), 사회적 영향(Social Influence), 촉진조건(Facilitating Conditions)을 독립변수로 설정하였으며 이에 더해 조절변수로 성별(Gender), 연령(Age), 경험(Experience), 자발성(Voluntariness of Use)을 사용하였다. UTAUT 모델을 사용한 선행 연구들을 살펴보면, 정채용(2015)은 의료기관 개인정보보호 인증 수용의도에 영향을 미치는 요인을 UTAUT를 적용하여 도출하였다. 기본 변수인 성과기대, 노력기대, 사회적 영향, 촉진조건과 함께 적합성을 추가하였으며, 이와 함께 의료기관 규모와 유형에 따른 조절효과를 확인하였다. 강선희, 김하균(2016)은 간편 결제 서비스 수용의도에 관한 연구에서 기존 UTAUT 모형에 인지된 위험을 추가하고, 서비스 수용에 대한 혁신저항을 조절변수로 설정하였다. 심윤정(2018)은 인터넷 전문은행 수용의도에 대하여 기존 UTAUT 모형에 인지된 혜택과 인지된 위험 요인을 추가하여 연구모형을 구성하였으며, 사용자특성 중 성별, 연령 및 스마트폰 사용시간을 조절변수로 사용하였다.

3. 연구방법론

3.1 연구모형

본 연구의 목적은 통합기술수용모형(UTAUT)에서 제시된 성과기대, 노력기대, 사회적 영향, 촉진조건, 신뢰도, 개인혁신성이 인공지능 금융서비스 수용의도에 미치는 영향력을 검증하고, 이를 토대로 인공지능 이해도에 따른 조절효과가 있는지를 검증하는 것이다. 본 연구에서는, 인공지능 서비스 수용의도를 종속변수로 설정하였으며, 독립변수로는 성과기대, 노력기대, 사회적 영향, 촉진조건, 신뢰도, 개인혁신성을 설정하였고 그리고 조절변수는 인공지능 이해도를 선정하였다(Figure 1)

Research Model

3.2 연구대상과 자료수집

본 연구는 금융 소비자들의 인공지능서비스 수용의도를 알아보는 것으로 총 370명의 금융 소비자를 대상으로 온라인 및 오프라인 설문 조사를 진행하였다. 설문 응답 중 한 항목이라도 누락되었거나 신뢰성이 의심되는 경우 표본에서 제외하였다. 분석에 활용한 최종표본은 330부이며, 응답률은 89.2%로 나타났다. STATA 13.0 통계패키지를 주된 분석도구로 사용하였다.

조사대상자들의 인구사회학적 특성을 살펴보기 위해 빈도분석을 실시하였고 주요 변수들인 인공지능 서비스 수용의도, 성과기대, 노력기대, 사회적 영향, 신뢰도, 개인혁신성 등의 일반적 특성을 살펴보기 위해 기술분석을 실시하였다. 종속변수인 인공지능 서비스 수용의도에 관한 인구사회학적 특성 간 차이를 검증하기 위해, 독립표본 t검증과 일원배치분산분석을 실시하였다. 변수들의 타당성과 신뢰성을 검증하기 위해, 탐색적 요인분석을 실시하고, Cronbach’s alpha계수를 산출하였다. 가설검증 전, 주요 변수들 간 관계의 정도와 다중공선성의 여부를 파악하기 위해 피어슨 상관관계분석을 활용하였다. 이를 바탕으로 본 연구의 목표인 인공지능 금융서비스 수용의도에 영향을 미치는 요인들을 통계적으로 검증하기 위해 Baron & Kenny(1986)가 제시한 조절효과 분석 방법인 단계적 회귀분석을 3회 실시하였다. 모형1은 통제변수인 성별, 연령, 학력, 소득수준, 거주 지역, 독립변수인 성과기대, 노력기대, 사회적 영향, 촉진조건, 신뢰도, 개인혁신성 등이 수용의도에 미치는 영향을 파악하였다. 모형2는 앞선 통제변수, 독립변수와 함께 조절변수인 인공지능 이해도를 투입하였고, 모형3에서는 모형2의 변수들과 함께 상호작용항을 새로이 투입하여, 조절효과를 검증하였다.

3.3 변수의 조작적 정의 및 연구가설

3.3.1 종속변수

수용의도는 상품이나 서비스를 사용하고자 하는 의지로 볼 수 있으며, Venkatesh et al.(2003)은 서비스 수용의도를 사용 계획, 사용 의도, 사용 예정으로 보았으며, 진성광 외 2인(2021)은 제품 및 서비스를 미래에 사용하고자 하는 의도와 계속 사용 의도 및 타인 추천 용의로 정의하였다. 또한 김태경, 조철호(2015)는 수용의도를 고객이 서비스를 다시 이용하거나 현재 이용 중인 서비스를 계속 이용하는 것으로 정의하였다. 심윤정(2018)은 서비스를 시의적으로 수용하고자 하는 정도로 정의하였고, 조만간 가입 예정, 조만간 이용 예정, 적극 사용예정, 지속 사용 예정 등으로 세분화하였다, 진성광 외 2인(2021)는 커넥티드 카 수용의도를 개인의 행동과 태도의 중간 단계로서 새로운 제품을 사용하고자 하는 의지라고 제시하였다. 이에 본 연구에서는 앞선 정의들을 바탕으로 사용 계획, 사용 의도, 사용 예정 등을 수용의도로 세분화하였다.

3.3.2 독립변수

1) 성과기대

Venkatesh el. al.(2003)은 성과기대를 신기술 사용이 업무 성과에 도움을 줄 것이라 믿는 정도라 하였다. 정태기(2017)는 사용자가 핀테크 서비스를 사용할 때 얼마나 유용하고 실생활에서 사용되는지를 느끼는 정도라고 하였으며, 이지은(2017)은 원하는 서비스를 제공받는 데에 도움이 될 것이라고 믿는 정도로 정의하였다. 본 연구에서는 성과기대를 금융 서비스 사용에 대한 수익성, 정확성, 신속성, 비용효율성으로 정의하였으며, 이에 대한 가설은 아래와 같다.

H1) 성과기대는 인공지능 서비스 수용의도에 유의미한 영향을 미친다.

2) 노력기대

또한 노력기대는 신기술을 사용하는 것이 쉽고 편리하다고 믿는 정도를 의미한다(Venkatesh et. al., 2003). 이지은(2017)은 노력기대를 서비스 사용이 쉽다고 인지하는 정도로 정의하였으며, 노력기대와 수용의도 사이에 영향을 미치는 것을 확인하였다. 본 연구에서는 서비스를 쉽게 배우고, 쉽게 사용할 수 있으며, 서비스 사용에 추가적인 학습이 필요하지 않다고 정의하였으며, 이에 대한 가설은 아래와 같다.

H2) 노력기대는 인공지능 서비스 수용의도에 유의미한 영향을 미친다.

3) 사회적 영향

사회적 영향은 주변 사람들이 사용자가 신기술을 사용해야 한다고 생각하는 정도를 의미한다(Venkatesh et. al., 2003). 김은석, 김영준(2019)는 사회적 영향이 인슈어테크 수용의도에 영향을 미치는 것으로 제시하였으며, 주변 사람들이 서비스를 사용하거나 추천하는 것이 수용의도에 영향을 미친다고 하였다. 본 연구에서는 나와 가까운 사람들이 인공지능 서비스를 추천하거나 사용하는 것으로 정의하였으며, 이에 대한 가설은 아래와 같다.

H3) 사회적 영향은 인공지능 서비스 수용의도에 유의미한 영향을 미친다.

4) 촉진조건

촉진조건은 신기술 사용에 도움을 줄 수 있는 기술적인 인프라 등이 존재하는지를 의미한다(Venkatesh et. al., 2003). 본 연구에서는 인공지능 서비스 사용에 필요한 지식, 자원, 인력과 국가 및 단체적 지원으로 정의하였으며, 이에 대한 가설은 아래와 같다.

H4) 촉진조건은 인공지능 서비스 수용의도에 유의미한 영향을 미친다.

5) 신뢰성

이홍재(2017)는 모바일 간편결제 서비스 사용의도 영향요인 중 편의성과 신뢰성을 서비스 특성으로 제시하였으며, 신뢰성을 서비스 품질에 대한 신뢰, 서비스 혜택에 대한 신뢰, 제공자에 대한 신뢰, 서비스 이용 신뢰 등으로 구성하였다. 구현모 외 3인(2021)는 이동통신 서비스에 대한 연구에서 신뢰는 고객의 만족도와 충성도에 영향을 미친다고 제시하였다. 본 연구에서는 서비스 과정, 서비스 결과, 서비스 혜택, 서비스 제공자에 대한 믿음을 신뢰성이라 정의하였으며, 이에 대한 가설은 아래와 같다.

H5) 신뢰성은 인공지능 서비스 수용의도에 유의미한 영향을 미친다.

6) 개인혁신성

Rogers(2003)은 혁신을 인식 주체가 새롭다고 여기는 아이디어, 사물 및 행동이라 정의하고 있으며, Oliveira et al., (2016)은 혁신성을 신기술에 대하여 남들보다 빨리 수용하고 경험하는 것을 즐기는 것이라고 정의하였다. 이홍재(2017)는 사용자의 혁신 경험으로 정의하였다. 본 연구에서는 개인혁신성을 신기술에 대한 빠른 수용, 빠른 사용, 사용 유희성, 도전성 등으로 정의하였으며, 이에 대한 가설은 아래와 같다.

H6) 개인의 혁신성은 인공지능 서비스 수용의도에 유의미한 영향을 미친다.

3.3.3 조절변수

본 연구의 조절변수는 소비자들의 인공지능 이해도를 측정하기 위해서 인공지능 기술과 서비스에 대한 지식을 5점 척도의 12개 문항으로 조사하였다. 인공지능 이해수준의 대중적 수용도를 반영하기 위하여 측정수준은 인공지능에 대한 기초지식 영역으로 한정하였다. 인공지능 이해도 측정을 위한 세부 측정항목은 과학기술정보통신부 산하 준 정부 기관인 한국과학창의재단이 발표한 ‘인공지능 기초 과목 시안 개발 연구’에서 발표한 인공지능 기초 과목 내용을 바탕으로 하여, 인공지능의 이해, 인공지능의 원리와 활용, 데이터와 기계학습 및 인공지능의 사회적 영향 등 4개 분야의 핵심 개념을 적용하였다. 본 연구에서는 전체 평균값을 기준으로 인공지능 이해도를 고저로 구분하였다(한국과학창의재단, 2020).

H7) 인공지능에 대한 이해도는 성과기대와 인공지능 서비스 수용의도 간의 관계에서 조절 효과를 보일 것이다

H8) 인공지능에 대한 이해도는 노력기대와 인공지능 서비스 수용의도 간의 관계에서 조절 효과를 보일 것이다

H9) 인공지능에 대한 이해도는 사회적 영향과 인공지능 서비스 수용의도 간의 관계에서 조절 효과를 보일 것이다

H10) 인공지능에 대한 이해도는 촉진조건과 인공지능 서비스 수용의도 간의 관계에서 조절 효과를 보일 것이다

H11) 인공지능에 대한 이해도는 신뢰성과 인공지능 서비스 수용의도의 간의 관계에서 조절 효과를 보일 것이다

H12) 인공지능에 대한 이해도는 개인의 혁신성과 인공지능 서비스 수용의도 간의 관계에서 조절 효과를 보일 것이다

3.3.4 통제변수

본 연구의 통제변수는 성별, 연령, 학력, 소득수준 그리고 거주지역 등 인구사회학적 특성을 활용하였다. 구체적으로 성별은 남자는 1점, 여자는 0점으로 계수화하여 재구성하였다. 연령은 1점은 20대 이하, 2점은 30대, 3점은 40대, 4점은 50대, 60대 이상의 응답은 5점으로 측정하였다. 학력은 1점은 고등학교 졸업, 2점은 전문대 재학/졸업, 3점은 대학교 재학/졸업, 대학원 이상의 응답은 4점으로 측정하였다. 소득수준은 1점은 200만원 미만, 2점은 200~300만원, 3점은 300~400만원, 4점은 400~500만원, 500만 원 이상은 5점으로 측정하였다. 그리고 거주 지역은 1점 광역시 이상, 0점 시 군 이하로 이분화하여 재구성하였다.

3.4. 척도의 타당도와 신뢰도

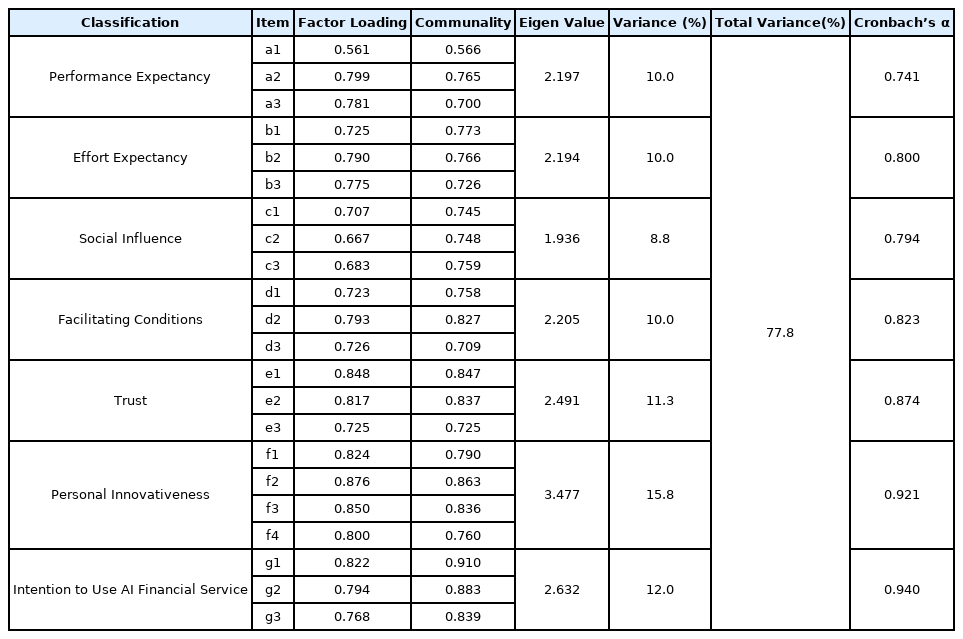

본 연구의 종속변수인 인공지능 수용의도, 독립변수인 성과기대, 노력기대, 사회적 영향, 촉진조건, 신뢰성, 개인혁신성의 측정 타당성과 신뢰도를 검증하기 위해, 탐색적 요인분석과 신뢰도분석을 실시하였다. 주성분 분석을 이용하여 측정되는 변수의 구성요인을 추출하였으며, 요인의 적재치를 단순화하기 위해 직교회전방식을 사용하였다. 본 연구의 설문문항 타당도 판단기준으로 요인적재값(Factor Loading)을 0.40이상으로 설정하였으며, 신뢰도는 Cronbach’s α값 0.60이상을 기준으로 선정하였다(송지준, 2009).

Table 1을 살펴보면, 본 연구의 종속변수인 인공지능 수용의도(Intention to Use AI Financial Service)는 12.0%의 분산설명력(Variance)으로 제시되었으며, 총 3개의 문항이 하나의 요인으로 추출되었다. 요인적재량(Factor Loading)은 0.768~0.822로 모두 0.40이상으로 나타났으며, 고유값(Eigen Value)은 2.632로 1.000보다 크게 제시되었다. 또한 Cronbach’s α값이 0.940으로 제시되어 사회과학에서 일반적으로 인정되는 0.6이상의 수치를 보여 신뢰도를 확보하였다.

Result of Exploratory Factor Analysis and Reliability Analysis

다음으로 독립변수들에서 분산설명력(Variance)을 살펴보면, 성과기대는 10.0%, 노력기대는 10.0%, 사회적 영향은 8.8%, 촉진조건은 10.0%, 신뢰성은 11.3%, 개인혁신성은 15.8%으로 제시되었다. 성과기대, 노력기대, 사회적 영향, 촉진조건, 신뢰성은 각각 3개의 문항(item), 개인혁신성은 4개의 문항(item)이 하나의 요인으로 추출되었다. 요인적재랑(Factor Loading)을 살펴보면, 성과기대는 0.561~0.799, 노력기대는 0.725~0.790, 사회적 영향은 0.667~0.707, 촉진조건은 0.723~0.793, 신뢰성은 0.725~0.848, 개인혁신성은 0.800~0.876으로 모두 0.40이상으로 제시되었으며, 고유값은 성과기대 2.197, 노력기대 2.194, 사회적 영향 1.936, 촉진조건 2.205, 신뢰도 2.491, 개인혁신성 3.477로 모두 1.000보다 크게 나타났다. Cronbach’s α값을 살펴보면, 성과기대는 0.741로, 노력기대는 0.800으로, 사회적 영향은 0.794로, 촉진조건은 0.823으로, 신뢰성은 0.874로, 개인혁신성은 0.921로 제시되어 높은 신뢰도를 확인하였다.

종합하면, 인공지능 금융서비스 수용의도, 성과기대, 노력기대, 사회적 영향, 촉진조건, 신뢰성, 개인혁신성에 대한 총 분산(Total Variance)은 77.8%로 나타났다. 종속변수인 인공지능 수용의도, 독립변수인 성과기대, 노력기대, 사회적 영향, 촉진조건, 신뢰성, 개인혁신성 등은 각기 타당도와 신뢰도를 확보하여, 잠재변수로 확정되었다.

4. 분석결과

4.1 인구사회학적 특성

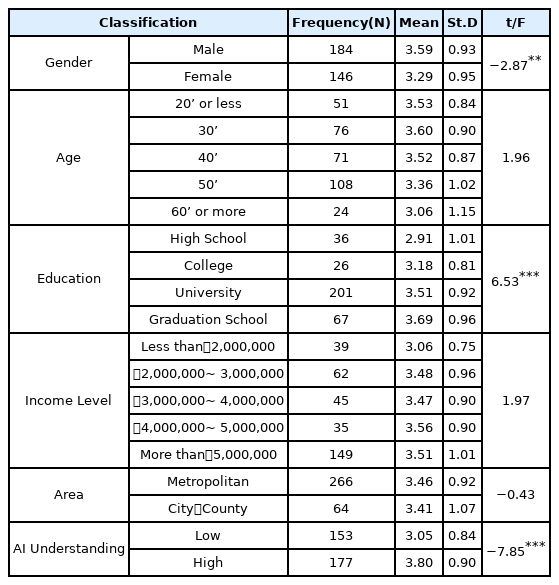

본 연구 자료의 인구사회학적 특성은 아래와 같이 요약되었다(Table 2). 전체 표본은 330명(100.0%)이며, 성별을 살펴보면 남자가 55.8%(184명)로 여자의 44.2%(146명)에 비해 남성이 다수로 조사되었다.

Socio-demographic Characteristics

다음으로 연령을 살펴보면 50대가 32.7%(108명)로 가장 높았으며, 다음으로 30대가 23.0%(76명), 40대가 21.5%(71명), 20대 이하가 15.5%(51명)의 순으로 제시되었다. 그리고 60대 이상이 7.3%(24명)로 가장 낮게 제시되었으며, 조사대상자의 연령이 대체로 고르게 분포되었음을 알 수 있다. 학력을 살펴보면 대학교 재학/졸업이 60.9%(201명)로 가장 높았으며, 다음으로 대학원 이상이 20.3%(67명), 고등학교 졸업이 10.9%(36명)의 순으로 제시되었다. 그리고 전문대 재학/졸업이 7.9%(26명)로 가장 낮게 제시되었으며, 조사대상자의 학력이 대체로 높게 분포되었음을 알 수 있다. 소득수준을 살펴보면 500만 원 이상이 45.2%(149명)로 가장 높았으며, 다음으로 200~300만원이 18.8%(62명), 300~400만원이 13.6%(45명), 200만원 미만이 11.8%(39명)의 순으로 제시되었다. 그리고 400~500만원이 10.6%(35명)로 가장 낮게 제시되었으며, 조사대상자의 소득수준이 대체로 높게 분포되었음을 알 수 있다. 거주지역을 살펴보면 광역시 이상이 80.6%(266명)로 시 군 이하의 19.4%(64명)에 비해 광역시 이상이 다수로 조사되었다. 인공지능 이해도를 살펴보면 높음이 53.6%(177명)로 낮음의 46.4%(153명)에 비해 높음이 다수로 조사 되었다.

4.2 주요 변수의 기술분석

본 연구에서 사용된 주요 변수들의 일반적인 특징을 살펴보기 위해 기술분석을 실시하였다. Table 3에서 제시된 기술분석 결과를 살펴보면, 먼저, 본 연구의 종속변수인 인공지능 수용의도(Intention to Use AI Financial Service) 는 평균(Mean) 3.45±0.95로 제시되었으며, 분포의 범위는 최소값(Min) 1.00에서 최대값(Max) 5.00으로 제시되었다, 대체로 연구의 대상자들은 인공지능 금융서비스 수용의도가 높은 것으로 조사되었다.

Descriptive Analysis

다음으로 독립변수들을 살펴보면, 성과기대(Performance Expectancy)는 평균 3.89±0.72로, 노력기대(Effort Expectancy)는 평균 3.19±0.83으로, 사회적 영향(Social Influence)은 평균 3.48±0.79로, 촉진조건(Facilitating Conditions)은 평균 3.18±0.83으로, 신뢰도(Trust)는 평균 3.47±0.75 그리고 개인혁신성(Personal Innovativeness)은 평균 3.48±0.88로 제시되었다. 대체로 연구의 대상자들은 성과기대, 노력기대, 사회적 영향, 촉진조건, 신뢰도, 그리고 개인혁신성 모두에서 대체로 높은 수치를 보였다.

분포의 범위는 성과기대, 노력기대, 사회적 영향, 촉진조건, 신뢰도, 그리고 개인혁신성 모두에서 최소값(Min) 1.00에서 최대값(Max) 5.00으로 제시되었다. 평균을 중심으로 상호비교해보면, 성과기대가 다른 변인들에 비해 가장 높음을 알 수 있으며, 다음으로 개인혁신성과 사회적 영향, 신뢰도, 인공지능 금융서비스 수용의도, 노력기대의 순으로 제시되었으며, 그리고 촉진조건이 가장 낮게 제시되었다.

4.3 인구사회학적 특성에 따른 주요 변수의 차이

Table 4에서는 인구사회학적 특성에 따른 인공지능 수용의도에 차이가 있는지를 알아보기 위한 독립표본 t검정과 일원배치분산분석을 실시하였다. 먼저 성별(Gender)에 따른 수용의도의 차이는 남자의 평균(Mean)이 3.59±0.93으로 여자의 평균 3.29±0.95에 비해 수용의도가 높음을 알 수 있었으며, t값 -2.87로 통계적으로 유의미한 것으로 제시되었다. 즉, 남자가 여자에 비해 수용의도가 높은 것으로 나타났다.

Differences in Intention to Use according to Socio-demographic characteristics

연령(Age)에 따른 수용의도의 차이를 살펴보면, 30대의 평균이 3.60±0.90으로 수용의도가 가장 높게 제시되었으며, 다음으로 20대 이하의 평균이 3.53±0.84로 높았으며, 40대의 평균이 3.52±0.87, 50대의 평균이 3.36±1.02의 순으로 제시되었다. 그리고 60대 이상의 평균이 3.06±1.15로 가장 낮게 제시되었지만, F값 1.96으로 통계적으로 유의미하지는 않았다.

학력(Education)에 따른 수용의도의 차이를 살펴보면, 대학원 이상의 평균이 3.69±0.96으로 수용의도의 정도가 가장 높게 제시되었으며, 다음으로 대학교 재학/졸업의 평균이 3.51±0.92로 높았으며, 전문대 재학/졸업의 평균이 3.18±0.81의 순으로 제시되었다. 그리고 고등학교 졸업의 평균이 2.91±1.01로 가장 낮게 제시되었으며, F값 6.53으로 통계적으로 유의미한 것으로 제시되었다. 즉, 학력이 높을수록 수용의도가 높은 것으로 나타났다.

소득수준(Income Level)에 따른 수용의도의 차이를 살펴보면, 400~500만원의 평균이 3.56±0.90으로 수용의도의 정도가 가장 높게 제시되었으며, 다음으로 500만원 이상의 평균이 3.51±1.01로 높았으며, 200~300만원의 평균이 3.48±0.96, 300~400만원의 평균이 3.47±0.90의 순으로 제시되었다. 그리고 200만원 미만의 평균이 3.06±0.75로 가장 낮게 제시되었지만, F값 1.97로 통계적으로 유의미하지는 않았다.

거주지역(Area)에 따른 수용의도의 차이를 살펴보면, 광역시 이상의 평균이 3.46±0.92로 시 군 이하의 평균 3.41±1.07에 비해 수용의도가 높음을 알 수 있었지만, t값 -0.43으로 통계적으로 유의미하지는 않았다.

인공지능 이해도(AI Understanding)에 따른 수용의도의 차이를 살펴보면, 높음의 평균이 3.80±0.90으로 낮음의 평균 3.05±0.84에 비해 수용의도가 높음을 알 수 있었으며, t값 -7.85로 통계적으로 유의미한 것으로 제시되었다. 즉, 인공지능 이해도가 높을수록 수용의도가 높은 것으로 나타났다.

4.4 상관관계분석

아래 Table 5에서 본 연구의 주요 변수들인 종속변수. 통제변수, 독립변수 및 조절변수 간 관련성과 다중공선성의 여부를 살펴보기 위해, Pearson 상관관계 분석을 실시한 결과를 제시하였다. 제시된 결과를 살펴보면, 다중공선성의 판단 기준인 0.9이상의 상관계수(Co-relationship)를 넘는 변수들이 없었으며, 대체로 변수 간에는 유의수준 0.001 내로 상관관계가 있는 것으로 나타났다.

Result of Co-relationship Analysis

이를 종속변수인 인공지능 금융서비스 수용의도를 중심으로 살펴보면, 통제변수인 성별은 정(+)적 영향을(r=0.16), 연령은 부(-)적 영향을(r=-0.13), 학력은 정(+)적 영향을(r=0.23), 소득수준은 정(+)적 영향을(r=0.11), 다음으로 독립변수인 성과기대는 정(+)적 영향을(r=0.41), 노력기대는 정(+)적 영향을(r=0.47), 사회적 영향은 정(+)적 영향을(r=0.63), 촉진조건은 정(+)적 영향을 (r=0.61), 신뢰도는 정(+)적 영향을(r=0.39), 개인혁신성은 정(+)적 영향을(r=0.57), 마지막으로 조절변수인 인공지능 이해도는 정(+)적 영향(r=0.40)을 통계적으로 유의미하게 미치고 있는 것으로 분석되었다.

또한 상관관계의 정도는 사회적 영향이 가장 높으며, 다음으로 촉진조건, 개인혁신성, 노력기대, 성과기대, 인공지능 이해도, 신뢰도, 학력, 성별, 연령, 그리고 소득수준의 순으로 제시되었다. 즉, 사회적 영향이 높을수록, 촉진조건이 높을수록, 개인혁신성이 높을수록, 노력기대가 높을수록, 성과기대가 높을수록, 인공지능 이해도가 높을수록, 신뢰도가 높을수록, 학력이 높을수록, 성별이 높을수록, 연령이 낮을수록, 그리고 소득수준이 높을수록 수용의도가 높은 것으로 제시되었다.

4.5 다중회귀분석

본 연구의 주요 가설인 인공지능 금융서비스의 성과기대, 노력기대, 사회적 영향, 촉진조건, 신뢰도, 개인혁신성, 인공지능 이해도 등이 인공지능 금융서비스 수용의도에 미치는 영향요인을 검증하기 위해, 변수들을 한번에 투입하는 방식이 아닌 단계별 투입으로 총 3번의 회귀분석을 실시하였다. Table 6에서는 총 3번의 다중회귀분석의 결과를 요약하였으며, 1차로 실시한 모형1에서는 통제변수인 성별, 연령, 학력, 소득수준, 거주지역, 독립변수인 성과기대, 노력기대, 사회적 영향, 촉진조건, 신뢰도, 개인혁신성과 종속변수 간의 관계를 검증하였다. 2차로 변수들을 투입한 모형2에서는 모형 1의 변수들에 더해 조절변수인 인공지능 이해도와 종속변수 간의 관계를 검증하였다. 마지막으로 모형 3에서는 조절 효과를 검증하기 위해, 모형2의 변수들과 함께 상호작용항을 추가 투입하여, 이들과 종속변수 간의 관계를 검증하였다.

Result of Multi-Regression Analysis

모형1(Model 1)의 분석결과, 인공지능 금융서비스 수용의도 변량(adj-R2)의 57.2%를 설명하고 있으며, 통제변수는 연령, 학력에서, 독립변수는 성과기대, 사회적 영향, 촉진조건, 개인혁신성에서 통계적으로 유의미한 수준에서 수용의도에 영향을 미치고 있었다. 이를 표준화계수를 중심으로 해당 변수들 간의 영향력의 정도를 비교해보면, 사회적 영향은 정(+)적 영향을(β=0.336), 촉진조건은 정(+)적 영향을(β=0.257), 개인혁신성은 정(+)적 영향을(β=0.207), 연령은 부(-)적 영향을(β=-0.118), 학력은 정(+)적 영향을(β=0.102), 성과 기대는 정(+)적 영향을(β=0.098) 미치고 있었다. 이를 통해, 사회적 영향이 높을수록, 촉진조건이 높을수록, 개인혁신성이 높을수록, 연령이 낮을수록, 학력이 높을수록, 성과기대가 높을수록 인공지능 금융서비스 수용의도가 높은 것으로 제시되었으며, F값 40.96으로 모형1은 통계적으로 유의미하였다.

다음으로 모형 2(Model 2)의 분석결과, 인공지능 금융서비스 수용의도 변량(adj-R2)의 57.1%를 설명하고 있으며, 통제변수는 연령, 학력에서, 독립변수는 성과기대, 사회적 영향, 촉진조건, 개인혁신성에서 통계적으로 유의미하게 수용의도에 영향을 미치고 있었다. 이를 표준화계수를 중심으로 해당 변수들 간의 영향력의 정도를 비교해보면, 사회적 영향은 정(+)적 영향을(β=0.335), 촉진조건은 정(+)적 영향을(β=0.251), 개인혁신성은 정(+)적 영향을(β=0.202), 연령은 부(-)적 영향을(β=-0.121), 학력은 정(+)적 영향을(β=0.102), 성과 기대는 정(+)적 영향을(β=0.097) 미치고 있었다. 이를 통해, 사회적 영향이 높을수록, 촉진조건이 높을수록, 개인혁신성이 높을수록, 연령이 낮을수록, 학력이 높을수록, 성과기대가 높을수록 인공지능 금융서비스 수용의도가 높은 것으로 제시되었으며, F값 37.45으로 모형2는 통계적으로 유의미하였다.

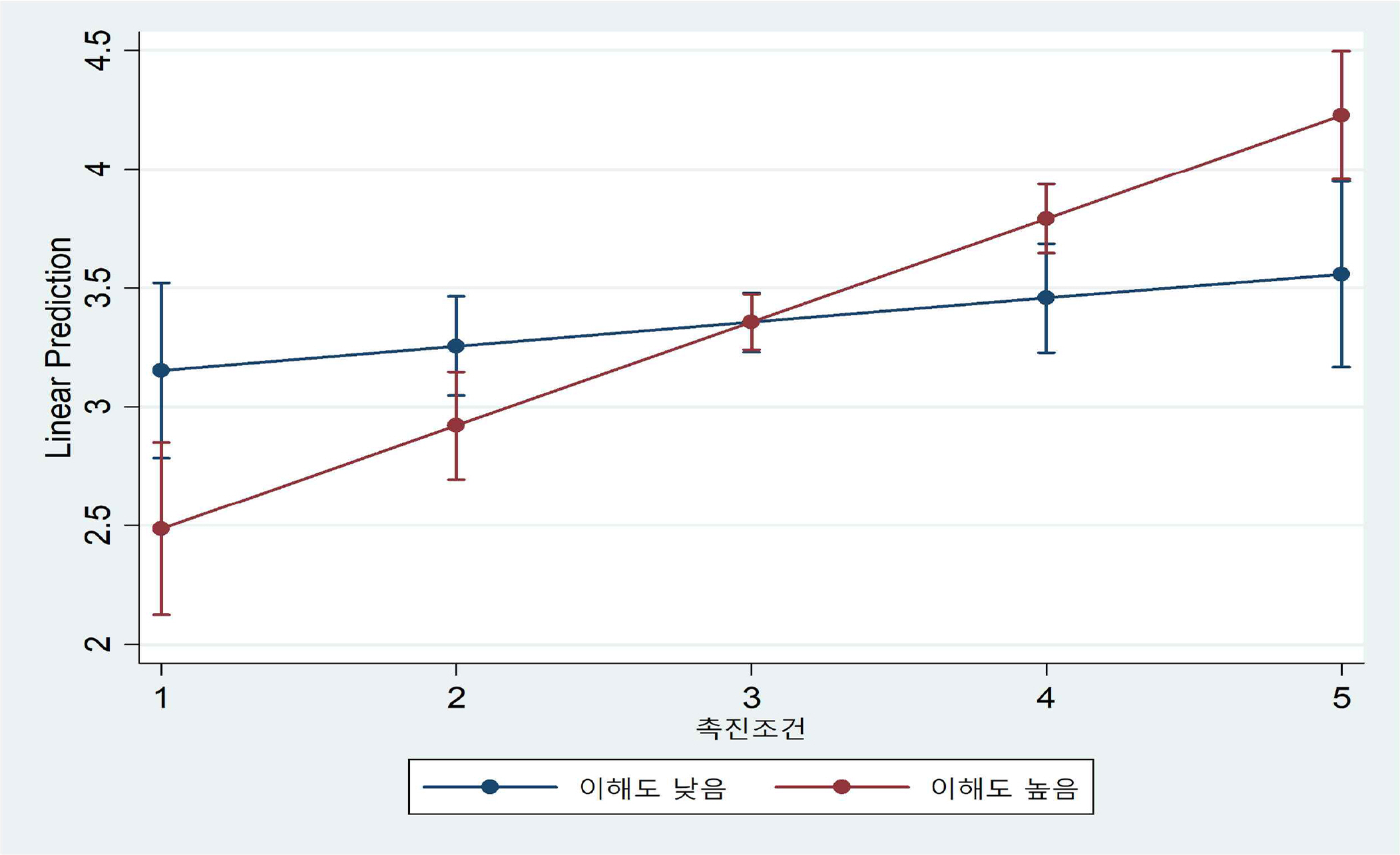

그리고 성과기대, 노력기대, 사회적 영향, 촉진조건, 신뢰도, 개인혁신성과 인공지능 이해도 관련 상호작용항을 투입한 모형3(Model 3)의 분석결과, 상호작용항에서는 촉진조건에서 통계적으로 유의미하였지만, 성과기대. 노력기대, 사회적 영향, 신뢰도, 개인혁신성에서는 통계적으로 유의미하지 않았다. 이를 통해 인공지능 이해도에 따라 촉진조건과 수용의도 사이의 관계에 차이가 있는 것으로 제시되었으며, 또한 F값 26.64로 모형3은 통계적으로 유의미하였다. 해당 변인들은 인공지능 금융서비스 수용의도 변량(adj-R2)의 58.4%를 설명하고 있으며, 모형2와의 설명력 차이를 검토해보면, 약 1.3%의 설명력이 증가하였다. 이는 상호작용항에 따른 향상임을 알 수 있다. Figure 2를 살펴보면, 인공지능 이해도의 정도에 따라 촉진조건에 따른 인공지능 서비스 수용의도에 차이가 있는 것으로 제시되었다.

Interaction Effect between Facilitating Conditions and AI Understanding

5. 결 론

5.1 연구결과 요약

본 연구는 금융소비자들의 인공지능 수용의도에 대한 영향요인을 실증적으로 분석하여 소비자 중심의 선 순환적 인공지능 금융 생태계 구성방안을 제시하는 것이다. 연구결과를 요약하면 다음과 같다. 먼저 인공지능 서비스 수용의도에 대한 통제변수와 독립변수 및 종속변수간의 총체적인 인과관계를 살펴보면, 독립변수 중 소비자들의 인공지능 서비스에 대한 성과기대, 사회적 영향, 촉진조건과 사용자 개인의 혁신성은 총체적으로 수용의도에 유의미한 영향을 끼치는 것으로 나타났다. 반면, 인공지능 서비스에 대한 노력기대와 신뢰도는 수용의도에 유의미한 영향이 없었다. 이는 인공지능 서비스 사용에 대한 새로운 노력 투입이나 신뢰도 여부에 상관없이 소비자들의 성과에 대한 기대, 사회적 분위기, 촉진요소 및 개인혁신성이 크면 수용의도가 높다는 것을 의미한다. 변수 간 총체적 인과분석에 이어 연구대상 소비자의 집단별 특성(인공지능 이해도)을 반영한 조절효과 분석을 추가적으로 실시하였다, 연구결과에 따르면 독립변수 중 촉진효과만 유의미한 것으로 나타났다. 이는 인공지능에 대한 소비자들의 이해도에 따라 촉진조건과 최종 수용의도 간에 집단 간 차이가 존재한다는 것을 의미한다. 즉 이해도가 높은 집단의 경우 촉진조건이 충족될수록 수용의도가 높아지며, 반면 이해도가 낮을수록 촉진조건이 수용의도에 미치는 영향은 감소하는 것으로 볼 수 있다. 소비자들의 이해도를 높여 인공지능 촉진 환경에 대한 이해를 증진시키거나 개인적 역량강화를 통해 수용의도를 증대시킬 필요가 있다. 소비자들이 인공지능에 대한 이해 부족으로 주위 촉진 조건을 제대로 이해하지 못한다면 정부나 기관 등의 인공지능 서비스 환경 조성에 대한 노력이나 시도가 소비자 수용의도 증진에 직접적 효과를 미치지 못할 수 있기 때문이다.

5.2 연구의 의미 및 한계점

본 연구를 통해 소비자 중심의 인공지능 금융서비스 생태계를 구축하기 위해서는 우선 소비자들의 인공지능에 대한 이해도 증진이 필요하며 이에 동반하여 정부나 기관들의 인공지능 생태계 조성에 대한 지원이나 노력이 지속적으로 필요하다는 것이 밝혀졌다. 다만 소비자들의 인공지능 이해도에 국한된 조절효과 분석에 덧붙여 성별, 연령, 소득수준, 학력 및 거주지역 등에 따른 복수의 조절효과 분석이 향후 연구에서 추가적으로 진행되어야 할 것으로 사료된다. 사용자 특성에 따른 다양한 맞춤형 인공지능 서비스가 보다 정밀하게 개발될 필요가 있다. 또한 사용자들의 인공지능 수용의도가 실제적 사용으로 이어지는 지에 대한 후속 연구도 진행되어야 한다. 신기술이나 서비스의 경우 수용의도가 있다고 해도 실질적 사용이 회피되는 경우가 있으며 이에 대한 적절한 대응 없이는 실제적 보급이나 확산이 지체 될 수 있기 때문이다. 후속 연구를 통해 소비자들의 인공지능 금융서비스의 실제적 사용에 대한 주요 영향요인이 파악이 필요하다.