스마트온실 경영체의 경영 효율성 및 영향요인 분석 - 전라권 딸기 재배 경영체를 중심으로-

The Analysis of the Management Efficiency and Impact Factors of Smart Greenhouse Business Entities ‐‐ Focusing on the Business Entities of Strawberry Cultivation in Jeolla‐do ‐‐

Article information

Trans Abstract

Purpose

This study intends to provide decision‐making information to improve efficiency by analyzing the management efficiency of smart greenhouse business entities and identifying factors that affect the efficiency based on input and output.

Methods

The subjects of analysis were business entities for cultivating strawberries in smart greenhouses in Jeolla region (northern and southern Jeolla provinces), and the analysis focused on the management performance of the 2019‐2020 crop period (year). Data Envelopment Analysis(DEA) was applied as an analysis method for efficiency analysis, Quantile Regression(QR) analysis was applied as a factor affecting the efficiency.

Results

The reason for the efficiency gap between business entities was that there were many business entities that did not minimize the input cost at the current level of output, and the area where the variance among business entities was large was the fixed cost per 10a. In the results of the affecting factor analysis, it was found that the seed‐seedlings cost, fertilizer cost, other material cost, and employment and labor cost had a negative (‐) effect on the efficiency, and that the repair and maintenance cost had a positive (+) effect.

Conclusion

Therefore, to achieve the efficiency of scale, it is necessary to reduce the input scale to an appropriate level. In the case of business entities with low efficiency by quartile, the seed‐seedlings, fertilizer, and other material costs reduce expenditures, and repair maintenance costs can improve efficiency by increasing expenditures.

1. 서 론

우리 정부는 농업에 4차 산업혁명 기술을 접목한 스마트팜을 확대하고, 청년을 유입시켜 스마트팜을 활용하게 함으로써 농업경쟁력을 강화하고자 노력하고 있다. 이에 농림축산식품부는 2022년까지 스마트팜 7,000ha, 스마트축사 5,750호의 농가 보급을 목표로 하고 있다. 이와 관련하여 현재 스마트팜 혁신밸리 4개소(경북 상주, 전북 김제, 전남 고흥, 경남 밀양)를 중심으로 창업보육센터, 임대팜 및 실증단지 등 관련 인프라를 조성하고 있다(농림축산식품부 홈페이지, 2020). 이 외에도 노지 스마트팜 시범단지 조성, 스마트팜 시스템 수출 활성화, 스마트팜 다부처패키지 혁신기술개발 사업(’21~’27) 등 다양한 사업을 추진 중에 있다(대한민국정책브리핑, 2020.2.25.). 이처럼 스마트팜 확산을 위한 다양한 정책이 추진되고 있으나 정작 농업경영체는 스마트팜 도입을 망설이고 있다. 그 이유는 설치비용에 대한 부담, 제어기기 조작의 어려움 등이었다(농민신문, 2021). 그러나 필자는 보다 근본적인 측면에서 투입대비 산출에 대한 확신을 얻지 못하였기 때문이라고 보았다. 이에 스마트팜 도입 후 경영성과에 대한 선행연구들을 살펴보았다. 이승현 외(2017)는 토마토 품목을 중심으로 스마트팜 도입 경영체와 비도입 경영체의 경영성과를 비교·분석하였다. 그 결과, 도입경영체의 생산비가 비도입 경영체에 비해 높았고 총수익은 증가했으나 순소득은 낮은 것으로 나타났다. 이에 대하여 연구자는 스마트팜의 경우에 초기 시설투자비와 컨설팅 비용이 높기 때문이라고 하였다. 또한, 스마트팜 도입 후 변화에 대한 기술통계분석 결과에서는 ‘경영비 절감’ 부분과 ‘환경정보(온도, 습도 등) 활용 수준’에서 경영체 간 편차가 큰 것으로 나타났다. 즉, 스마트팜 도입 경영체 간에 기술력의 차이가 발생하고 있다고 볼 수 있다. 이승현 외(2018) 연구에서는 스마트팜 파프리카 재배 경영체를 중심으로 2016년과 2018년의 작기별 10a당 경영성과를 분석하였다. 그 결과, 총수입과 순소득이 증가하였으나 동시에 경영비와 생산비도 함께 증가한 것으로 나타났다. 이는 투입과 산출이 함께 증가하고 있다는 것이고 투입과 산출의 효율성을 점검해 볼 필요가 있음을 시사한다. 이와 관련하여 최돈우 외(2018) 연구에서는 딸기 품목을 중심으로 자료포락분석(Data Envelopment Analysis, DEA) 기법을 적용하여 스마트팜 도입 전 · 후 생산효율성을 분석하였다. 그 결과, 도입 후 기술효율성과 규모의 효율성 등이 향상되었고, 경영성과 측면에서도 수량증대와 품질향상으로 총수입이 증가한 것으로 나타났다. 그러나 수량 증가로 인해 포장상자 구입, 고용비, 스마트팜 감가상각비 등 경영비도 함께 증가한 것으로 나타났다. 이는 앞서 이승현(2017, 2018)의 연구와 유사한 결과를 나타내고 있다. 한편, 최돈우 외(2018)의 연구 결과에서 스마트팜 도입 후 기술효율성, 순수기술효율성, 규모효율성은 모두 증가하였으나 효율성 증가의 크기에서 경영체 간에 격차가 발생하고 있는 것으로 나타났다. 이에 대하여 연구자는 스마트팜 기술에 대한 개별 습득 능력의 차이, 초기 투자비에서 자본조달 능력의 차이로 인한 결과로 보았다.

이상의 연구 결과로 볼 때, 스마트팜 도입 후 총수입과 경영비는 함께 증가하고 있으므로 투입과 산출에 대한 효율성 관리가 필요하다고 볼 수 있다. 또한, 경영체 간의 효율성 격차가 발생하고 있다는 점은 스마트팜 도입 확산에 부정적인 영향을 미칠 우려가 있다. 따라서 효율성 격차가 발생하는 원인에 대한 분석이 필요하다. 이에 본 연구에서는 DEA기법을 적용하여 스마트온실 도입 경영체 간의 상대적 효율성을 분석하고, 나아가 분위회귀분석(Quantile Regression, QR)을 적용하여 효율성에 영향을 미치는 요인을 분석하고자 한다.

본 연구와 선행연구의 차별점은 다음과 같다. 이승현(2017, 2018)의 연구에서는 스마트온실 경영체들의 평균값을 기준으로 경영성과 분석 및 개선방안 등을 도출하고 있다. 그러나 본 연구에서는 개별 경영체 간의 상대적 효율성을 분석하여 격차해소를 위한 개선방안을 도출하고자 한다. 또한, DEA기법으로 생산효율성을 분석한 최돈우 외(2018)의 연구와의 차별점은 다음과 같다. 첫째, 선행연구는 표본추출 시 전국 단위의 주요 딸기재배 지역을 대상으로 하였으나, 본 연구에서는 지역별 기후나 토양 등의 환경적 여건에 차이가 있을 것으로 판단되어 전라권만을 대상으로 하였다. 둘째, 선행연구는 경영체의 스마트팜 도입 전·후를 기준으로 생산효율성을 분석하였다. 그러나 본 연구에서는 경영체 간의 효율성 차이에 초점을 두고 있으므로 한 작기(19년도~20년도)를 기준으로 해당 시점에 재배경영체 간의 상대적 효율성을 분석하고자 한다. 셋째, 선행연구에서는 투입요소(토지와 생산비)와 산출요소(총수입)를 원단위로 적용하였다. 그러나 본 연구에서는 투입요소(10a당 변동비와 고정비)와 산출요소(10a당 매출액)에 대하여 10a당으로 환산하여 분석에 적용함으로써 분석의 타당성을 높이고자 하였다. 분석 결과를 통해 투입과 산출 기준에서 비효율적인 경영체의 개선방안을 제시하고, 나아가 효율성 개선을 위해 관리가 필요한 투입요소 정보를 제공하고자 한다. 한편, 본 연구에서는 분석대상을 시설원예 분야로 한정하고 있으므로 포괄적인 의미에서 스마트팜보다는 스마트온실로 명칭을 사용하고자 한다.

2. 연구방법

2.1 연구 문제

본 연구는 스마트온실 경영체 간의 효율성 격차가 발생하는 이유는 무엇이며, 어떤 영역에서 경영체 간의 편차가 발생하는가? 그리고 경영 효율성에 영향을 미치는 요인은 무엇인가? 어떤 부분을 개선하여 효율성을 향상시킬 수 있는가? 에 대한 연구문제를 바탕으로 시작되었다. 이를 위해 스마트온실 관련 선행연구와 분석방법에 대한 문헌자료 등을 살펴보았고, 다음과 같은 연구가설을 설정하였다.

H1: 경영 효율성은 스마트온실 경영체 간의 유의미한 차이가 있을 것이다.

H2: 경영성과지표는 경영 효율성에 유의미한 영향을 미칠 것이다.

2.2 연구방법 및 절차

본 연구는 문헌연구, 조사설계, 경영 효율성 분석, 경영 효율성 영향요인 분석, 결론 및 시사점 순으로 진행하였다. 문헌연구에서는 본 연구에 적합한 분석기법을 탐색하기 위해 선행연구를 고찰하였다. 효율성 분석기법으로 자료포락분석(DEA) 기법의 모형별 특성과 분석결과의 시사점 등을 살펴보았고, 본 연구에 적합한 모형을 확인하였다. 경영 효율성과의 영향관계 분석은 일반적으로 적용되는 회귀분석 기법들로 본 연구에 적용했을 시 발생할 수 있는 한계점을 확인하고 그에 대한 대안으로 분위회귀(QR)분석기법을 소개하였다.

다음으로 조사설계에서는 분석대상 및 범위를 설정하였다. 본 연구의 분석대상은 전라권(전남·전북) 스마트온실 딸기 재배 경영체로 설정하였다. 이는 현재 시설원예 스마트온실 중에서 3개 작목(딸기, 파프리카, 토마토)의 비중이 전체 면적의 82%로 가장 높고, 해당 작목의 재배비중은 전라권(전남·전북)이 가장 높기 때문이다(농림축산식품부, 2016). 분석대상은 전남∙전북 도농업기술원에서 지속적으로 관리하는 컨설팅 대상 경영체이며 총28호를 적용하였다. 분석범위는 19년~20년 작기 경영성과를 기준으로 하였고, 분석에 사용한 통계패키지는 SAS 9.3version이다.

다음으로 스마트온실 경영체의 경영 효율성 분석을 실시하였다. 분석에 투입된 변수는 10a당 변동비와 고정비이고 산출변수는 10a당 매출액이다. DEA분석에서는 의미 있는 분석결과를 도출하기 위해 DMU의 수와 투입 및 산출 변수의 수 사이에 일정한 관계를 요구한다. 투입 및 산출변수의 수가 너무 많거나 적으면 평가의 타당성이 저해될 수 있다(김건위, 2005; 염동기 외, 2013). 이와 관련하여 학자들에 따라 여러 가지 기준이 제시되고 있으나 가장 권장되는 기준은 Banker et al.(1984)에서 요구하고 있는 DMU의 수가 투입 및 산출요소 수의 합보다 3배 이상 커야 한다는 것이다(염동기, 2013). 따라서 본 연구의 경우 최소 9개 이상((2+1)*3)의 표본이 확보되어야 하므로 본 연구에서는 28개의 표본 수를 확보하였다. 표본 수와 관련하여 분석 결과의 신뢰성 확보를 위한 최소한의 표집의 크기는 30개이지만, 본 분석에 적용된 표본은 전남·전북 도농업기술원에서 지속적으로 관리하는 컨설팅 대상 경영체로써 통제가 된 표본1)으로 판단하고 최종적으로 28개의 표본을 분석에 적용하였다. 분석결과에서는 기초통계량 분석, 스마트온실 경영체 간의 상대적 효율성 분석, 투입과 산출요소별 개선이 필요한 목표값 등을 제시하였다.

다음으로 경영 효율성과의 영향관계 분석(QR)에서는 경영성과 지표 중 어떤 요인이 경영 효율성에 영향을 미치는지를 확인하고자 하였다. 이를 위해 독립변수는 경영성과에서 투입비(10a당 변동비와 고정비)의 세부항목을 적용하였다. 총 12개 항목이며 종묘비, 비료비, 농약비, 수도광열비, 기타재료비, 소농구비, 대농구상각비, 영농시설상각비, 수리유지비, 기타비용, 임차료, 고용노동비이다. 종속변수는 DEA를 통해 도출된 효율성 값(산출방향 BCC모형)을 적용하였다. 종속변수로 산출방향 BCC모형으로 설정한 이유는 스마트온실 경영체는 생산량 증대(산출 최대화)가 관심사이기 때문이다. 분석단계에서는 기술통계분석, 상관관계 분석, 다중공선성 분석 등을 실시하여 데이터의 적합성을 확인하였고, 변수 간의 인과관계를 잘 설명할 수 있는 회귀모형 구축을 위해 이상값과 영향값 분석을 실시하였다.

결론 및 시사점에서는 연구결과로 경영체 간의 경영 효율성 격차에 대한 발생 이유와 편차가 발생하는 영역을 제시하였고, 경영 효율성이 낮은 집단과 높은 집단 등 분위별 영향요인을 제시하였다. 분석 결과를 바탕으로 스마트온실 경영체의 경영 효율성 향상 방안을 제시하였다.

Research Flow

2.3 분석방법

2.3.1 자료포락분석(Data Envelopment Analysis, DEA)2)

DEA는 특정 의사결정단위(Decision Making Unit; DMU)가 다른 DMU에 비해 ‘상대적으로’ 얼마나 효율적인지를 측정하는 분석방법이다. DEA는 DMU들의 투입과 산출 정보를 이용하여 가장 효율적인 생산가능경계(production possibility frontier) 혹은 효율경계(efficiency frontier)를 찾아낸다. 그리고, 각 DMU별로 이 효율경계에 도달할 수 있는 투입과 산출요소의 가중치를 계산해 내어 상대적 효율성 점수를 도출한다. 이렇게 계산된 효율성 점수와 가중치를 통해 특정 DMU가 다른 DMU에 의해 효율적인지 여부와 효율성 개선을 위해 어떤 요소를 어떻게 변화시켜야 할지에 대한 정보를 알 수 있다. DEA모형은 효율성에 대한 가정과 관점에 따라 여러 모형으로 구분될 수 있다. 먼저, 총괄투입을 중심으로 볼 것인지, 총괄산출을 중심으로 볼 것인지에 따라 투입방향과 산출방향으로 나뉘어 질 수 있다. 투입방향은 주어진 산출수준 하에서 투입을 변경시켜 효율성 달성을 가정하고 있고, 산출방향은 주어진 투입수준 하에서 산출을 변경시켜 효율성 달성을 가정하고 있다. 또한, 최적화 문제를 승수문제로 볼 것인지 아니면 쌍대문제로 볼 것인지에 따라 승수모형과 포락모형으로 구분되기도 한다. 승수모형은 DMU간의 효율성 우선순위를 판단할 수 있으므로 투입·산출요소의 가중치를 어떻게 결정할 것인가를 중심으로 분석한다. 그러나 포락모형에서는 승수모형과 동일한 결과를 제시하지만 효율경계 위의 상태에 도달하기 위해 추가적 개선 여지의 정도를 의미하는 여유분(slack)을 중심으로 분석한다. 따라서 결과의 해석 측면에서 승수모형 보다 더 풍부한 정보를 제공한다. 실제로 여러 선행연구에서 DEA분석 시 승수모형보다 포락모형을 많이 적용하고 있다. 본 연구에서도 포락모형을 적용하고자 한다. DEA포락모형에서 CCR모형은 규모에 대한 수확불변을 가정하고 있어 투입과 산출이 정비례 관계에 있어 투입을 2배 늘리면 산출도 2배가 된다. 투입방향 CCR포락모형은 “최소한 현재의 산출수준 보다 크거나 같은 산출수준을 달성하면서 m개의 투입 요소를 모두 일정 비율만큼 줄여 투입수준을 가장 작게 만드는 비율 θ 를 찾는 모형”이라고 할 수 있다. 따라서, 현재 산출수준에서 효율성을 달성하기 위해 어느 투입요소를 얼마나 줄여야 하는가가 주요 관심사이다. 일반적으로 효율성 분석을 할 때 Farrell의 효율성3)에 관심을 기울이기 때문에 두 단계에 거치는 효율성 점수 계산에 초점을 맞추는 경우가 많다. 하지만, 두 단계를 통합하여 하나의 선형계획법으로 나타내기도 한다. 본 연구에서는 통합모형을 적용하였다. 목적함수와 제약조건은 아래의 식(2)와 같다.

투입방향 모형에서는 산출이 주어진 상태로 가정하기 때문에 1단계에서는 투입을 줄여 효율경계 위의 점으로 이동하게 된다. 1단계는 DMU가 약효율성을 달성하기 위한 투입수준이다, 즉, θ 가 1보다 작은 경우는 xkiθ 만큼의 투입을 해야 약효율성을 달성할 수 있다. 혹은 (1 - θ)비율만큼 투입을 줄일 여지가 있다는 것이다. 그러나 강효율 상태가 되기 위해서는 추가적으로 투입요소를 줄여야 하는데 그 크기가

BCC모형에서는 DMU가 직면하고 있는 규모의 수확 상태를 알 수 있어 보편적으로 가장 많이 적용하고 있다. 규모의 수확상태는 투입과 산출방향에 따라 규모효율성(Scale Efficiency, SE) 값과 규모에 대한 수확상태가 다르다. 규모 효율성은 다음의 식 SEK = CCR(θ*K)/BCC(θ*K)을 통해 얻을 수 있다. SE는 1에 가까울수록 규모로 인한 효율성 손실이 없다는 것을 의미하며, 규모에 대한 수확불변 상태일 때 SE는 1이 된다. 즉, SE가 1인 상태는 DMU가 가장 최적의 규모(optimal scale)수준에 있다는 것을 의미한다. 일반적으로 규모에 대한 수확 상태는 두 단계를 거쳐 판단할 수 있다. 첫째, CCR모형과 BCC모형에서 효율적인 DMU는 규모에 대한 수확불변(Constant to Returns to Scale, CRS)으로 판단한다. 그 외에는 효율적인 DMU에 대해

이상의 BCC모형과 CCR모형은 변화의 방향에 대하여 고정을 가정하는 방사형 모형(radial model)으로 투입과 산출 등 목적에 따라 어느 한쪽 측면에서 비효율적 요소의 개선부분을 확인할 수 있다. 그러나, 현실적으로는 산출과 투입을 동시에 변화시켜 효율성을 달성할 수 있는 경우도 있기 때문에 비방사형 모형(non-radial model)으로 분석을 할 필요가 있다. 또한, 방사형모형은 Farrell의 효율성을 기준으로 하기 때문에 약간의 여유분이 존재할 수 있다. 그러나 비방사형 모형에서는 이러한 여유분까지도 최소화한 상태를 효율적인 상태로 이해한다. 비방사형 모형은 대표적으로 합계모형(additive model)과 여유분 기준 모형(slack-based model, SBM)이 많이 사용되고 있다. 이 중 합계모형은 목적함수가 비효율성의 크기를 비교하는데 유용하지 않다는 문제점이 제기되었고 이를 극복하기 위해 Kaoru Tone(2001)이 SBM모형을 제안하였다. 본 연구에서는 SBM모형을 적용하고자 한다. SBM의 효율성 향상은 비율 형태로 나타낸다. k번째 DMU의 평균 투입효율 향상비율과 평균 산출효율 향상비율은 식(3)과 같이 나타낼 수 있다. 투입효율 향상비율은 투입된 양 대비 여유분만큼 줄어든 투입량의 비율로

2.3.2 분위회귀 분석(Quantile Regression; QR)

DEA를 통해 얻어진 효율성 값을 이용하여 영향관계를 검증하고자 할 때 통상 적용되고 있는 최소제곱법(Ordinary Least Sqaure, OLS)으로는 회귀분석을 수행할 수 없다. 그 이유는 효율성 값이 0과 1사이에 위치해 있는 절단(truncated 혹은 censored)자료의 형태이기 때문이다(고길곤, 2017). 이에 선행연구에서는 토빗 회귀분석을 적용하고 있다. 토빗 회귀분석은 오차항의 분포가 종속변수 자료의 절단된 형태에 따라 수정하여 회귀분석을 수행한 것으로 회귀계수 해석은 OLS와 큰 차이가 없다는 점에서 적용의 용이성이 있다. 그러나 Simar & Wilson(2007)은 토빗 모형은 DEA 각 모형이 가정하고 있는 자료형성과정(data generation process)에 따라 선택된 분석방식이 아니라는 점을 비판하였다. 그는 토빗 회귀분석이 OLS보다 더 낫다는 보장이 없다고 주장하고 있으며 자료가 어떻게 형성되는지에 따라 통계방법이 선택되어져야 한다는 것을 강조하고 있다. 고길곤(2017)은 효율성 점수의 분포가 알려져 있지 않고 종속변수의 평균을 설명하는 것이 중요한 문제가 아니라면 중윗값 회귀분석이나 분위회귀분석을 추천하고 있다. QR분석은 확률분포의 모든 지점에서 변수들 간의 함수관계를 분석할 수 있다는 장점이 있다(Brian&Barry, 2003 142). 즉, 설명변수들의 분위(τ)에 따라 다르게 나타나는 가중치들로 효율성에 미치는 세부적인 영향을 살펴볼 수 있다. 또한 매우 많은 가정들이 내포되어 있는 토빗 회귀분석이나 절사회귀 분석보다 간결하게 사용할 수 있고, 분포 가정에 따른 분석 결과의 민감성에도 강건하다는 장점이 있다. 따라서 효율성이 낮은 경영체가 효울성을 개선시키기 위해 어떤 투입변수 관리가 필요한가에 대한 정보를 얻을 수 있을 것이다. 이에 본 연구에서는 분위회귀분석을 적용하고자 한다. 분위회귀 분석모형4)은 식(4)와 같다.

여기서 βτ는 (k*1) 계수구간을, Xi는 독립변수의(k*1)구간을 의미하며, Quantθ = (yi|Xi)는 X가 주어진 상태에서의 y의 τ번째 조건부 분위(conditional quantile)을 가르킨다. 따라서 모든 i에 대하여 식 Quantθ = (uτi|Xi)이 성립된다. 분위회귀계수 βτ의 추정치는 주어진 분위(τ)하에서 식(5)와 같이 분위회귀분석모형이 성립된다.

3. 분석결과

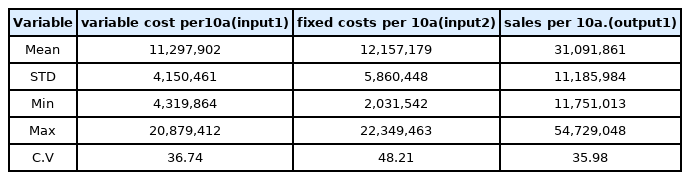

3.1 기초통계량

자료에서 극단적인 표본이 있는지 살펴보기 위해 투입과 산출 변수에 대한 기술통계분석을 실시하였다. 분석 결과, 전라권 스마트온실 딸기 재배 경영체의 투입과 산출은 양(+)의 상관관계에 있는 것으로 나타났다. 변동계수를 보면 10a당 고정비의 계수가 더 높게 나타나 고정비에서 경영체 간의 편차가 큰 것을 알 수 있다. 변동계수는 평균대비 표준편차의 백분율로 정의되는데 이 값이 100%보다 큰 경우에는 자료의 분산이 매우 크다는 것을 의미한다(고길곤, 2017).

Descriptive Statistics(n=28)

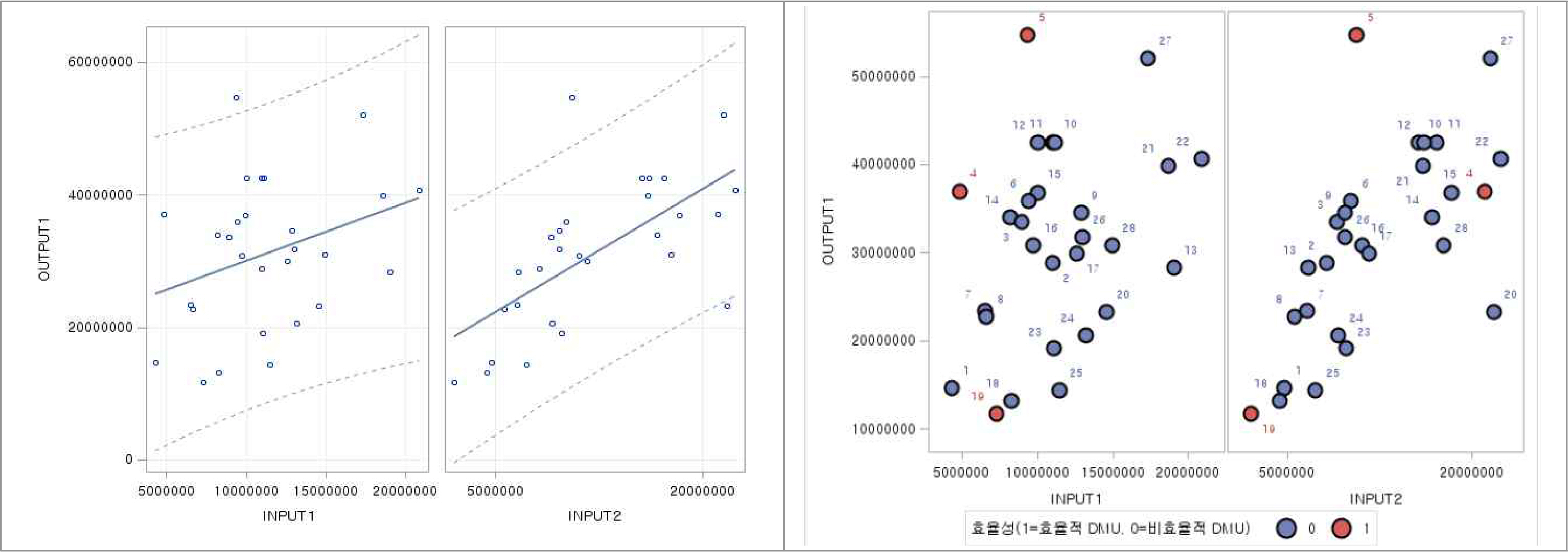

투입과 산출에서 경영체 간의 효율성 차이를 보면, 비효율적 경영체(파란색 원)는 모두 중앙에 몰려있는 것으로 나타나 투입한 만큼 산출이 나지 않고 있음을 알 수 있다. 특히 input1(10a당 변동비)보다 input2(10a당 고정비)가 우상향으로 집중되어 있고, 그래프 상에서도 고정비의 기울기가 더 가파른 것으로 나타난 점으로 볼 때 고정비가 효율성 점수에 더 중요한 영향을 미친다는 것을 알 수 있다.

Input and Output Scatterplot

3.2 상대적 효율성 분석 결과

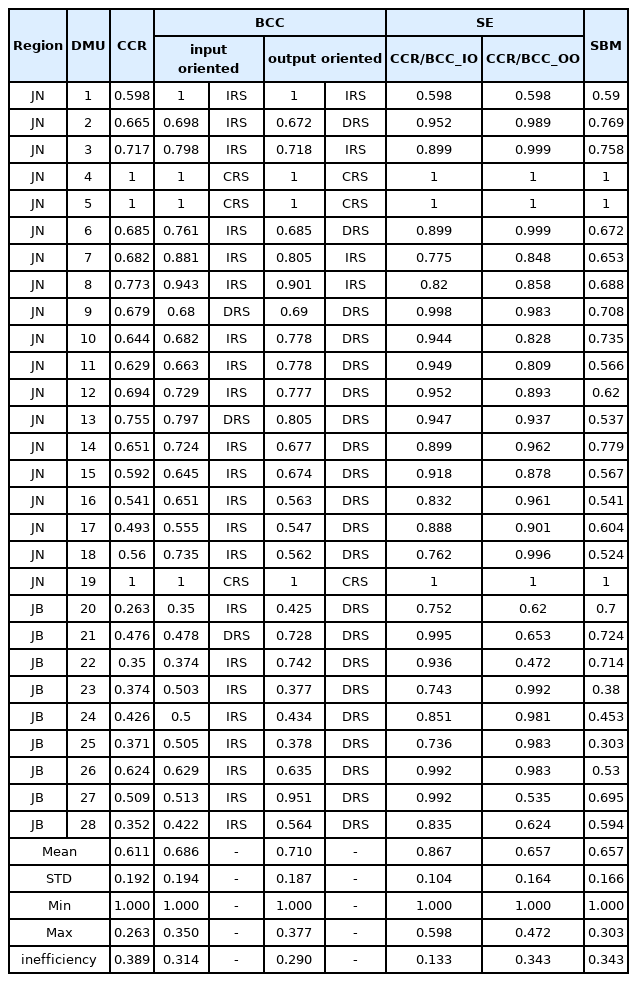

전라권 스마트온실 딸기 재배 경영체의 효율성 분석 결과는 다음과 같다. 규모에 대한 수확불변을 가정하는 CCR모형에서는 총 28호 중에서 3호(DMU 19, 4, 5)가 효율성을 달성하고 있는 것으로 나타났다. 이러한 경영체는 생산 가능집합에 있는 어떤 상태보다 ‘가장 적은 투입으로 산출을 달성한 상태의 경영체’를 의미한다. 다음으로 규모에 대한 수확가변을 가정하는 BCC모형에서는 총 28호 중에서 4호(DMU 1, 4, 5, 19)가 효율성을 달성하고 있는 것으로 나타났다. 이러한 경영체는 ‘투입한 자원 대비 더 많은 산출을 만들어 내는 경영체’를 의미한다. BCC모형에서는 투입과 산출방향에서 규모에 대한 수확상태를 알 수 있는데, 본 연구에서는 산출방향에서의 효율성을 보고자 하였으므로 해당 결과를 보면 다음과 같다. 산출방향에서 효율성은 IRS 4호, DRS 21호, CRS가 3호로 규모의 불경제성(DRS) 상태의 경영체가 많은 것으로 나타났다. 이는 투입 대비 산출부분에서 비효율적인 경영체가 많이 존재함을 의미한다. 경영체가 어느 정도 생산 수준을 넘어서게 되면 추가적인 투입이 산출로 이어지지 못하고 오히려 생산량의 규모가 감소하는 경향을 보이는데 이러한 상태가 DRS에 해당된다. 따라서 산출량에 비해 과다투입되는 상태이므로 투입 규모를 줄여 효율성을 달성할 수 있도록 해야 한다. 한편, 모형별 효율성 점수를 보면, 비효율성이 가장 많이 존재하는 곳은 CCR모형(38.9%)을 기준으로 할 때이고, 평균 효율성 점수가 가장 낮은 것도 CCR모형이었다(효율성 최소값 26.3%). CCR모형은 규모에 대한 수확불변을 가정하기 때문에 단위당 투입이 증가할 때 증가하는 산츨 양이 일정하다. 따라서 CCR모형에서 비효율적인 경영체는 투입한 만큼의 산출이 나지 않는 상태이므로 투입과 산출요소의 결합을 변경하여 효율성을 제고해야 한다. 다음으로 규모에 대한 수확불변의 가정 하에서 여유분 기반모형인 SBM모형으로 분석한 결과이다. SBM모형에서는 CCR과 BCC모형에서 효율적으로 나타났던 경영체였더라도 SBM모형에서 효율성 1을 달성하지 못하는 DMU(경영체)를 확인할 수 있다. 이는 방사형 모형(CCR,BCC)에서는 Farrell의 약효율 상태를 1로 평가하지만, SBM모형에서는 이러한 작은 여유분까지도 최소화한 강효율5) 상태에서 효율성을 평가하기 때문이다. 본 분석에서는 DMU1이 약효율 상태에서 효율성을 달성한 경영체인 것으로 나타났다.

Efficiency comparison by model(Jeonnam:JN, Jeonbuk:JB)

3.3 투입과 산출요소별 개선 목표(여유분값)

SBM모형 분석결과에서는 현재 상태에서 효율성을 높이기 위해 감소시켜야 하는 투입요소의 크기와 증가시켜야 하는 산출요소의 크기를 알 수 있다. 아래의 표에서 여유분(slack)은 비효율적 경영체가 현재 상태에서 개선되어야 하는 투입(inslack)과 산출(outslack)의 수준을 의미한다. Table 3에서 투입과 산출이 규모의 불경제성(DRS)상태에 있는 경영체는 3호(DMU9, 13, 21)로 나타났다. 따라서 이러한 경영체는 10a당 변동비와 고정비에서 제시된 비용만큼 투입비를 줄이고 산출은 늘려야 한다. 반면, 투입과 산출이 규모의 경제성(IRS)상태에 있는 경영체는 4호(DMU 1,3,7,8)이고, 이러한 경영체는 제시된 비용만큼 투입비를 늘려 효율성이 개선될 수 있도록 해야 한다. 그러나 투입은 IRS상태이지만 산출이 DRS상태인 경영체(22호)는 제시된 금액만큼 투입비는 줄이고 산출을 증가시켜야 한다.

CRS_SBM of Model to slack

3.4 생산성 향상을 위한 방안

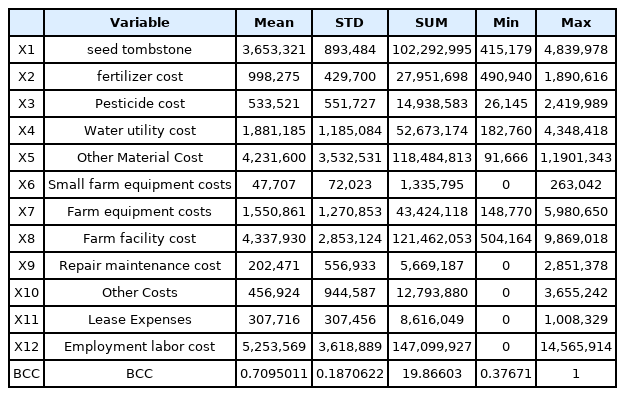

다음으로 투입비 항목 중에서 어떤 요인이 효율성에 영향을 미치는지 확인하고자 한다. 분석에 적용된 독립변수는 전남·전북 경영성과에서 투입비(10a당 변동비와 고정비)의 세부항목이고, 종속변수는 DEA를 통해 측정된 효율성 값(산출방향 BCC모형)을 적용하였다. 먼저, 전체 변수들에 대한 기술통계분석을 실시하였다. 분석 결과를 보면, 전체 투입비 항목 중 고용노동비가 가장 많이 투입된 것으로 나타났고, 다음으로 영농시설상각비> 기타재료비> 종자종묘비> 수도광열비> 대농구상각비> 비료비> 농약비> 기타비용> 임차비> 수리유지비> 소농구비 순으로 나타났다. 투입 비중을 중심(10a당)으로 보면, 고용노동비는 19~20작기 동안에 10a당 평균 5,253,569원, 최소 0원에서 최대 14,565,914원을 투입하였고, 영농시설 감가상각비는 10a당 평균 4,337,930원, 최소 504,164원에서 최대 9,869,018원을 투입, 기타재료비는 평균 4,231,600원, 최소 91,666원에서 최대 1,1901,343원을 투입, 종자‧종묘비는 평균 3,653,321원, 최소 415,179원에서 최대 4,839,978원을 투입하였다. 이상의 투입변수들 중에서 기타재료비와 영농시설 감가상각비, 고용노동비가 다른 변수에 비해 경영체 간 편차가 높은 것으로 나타났다.

Technical statistics(costs per 10a, won, n=28)

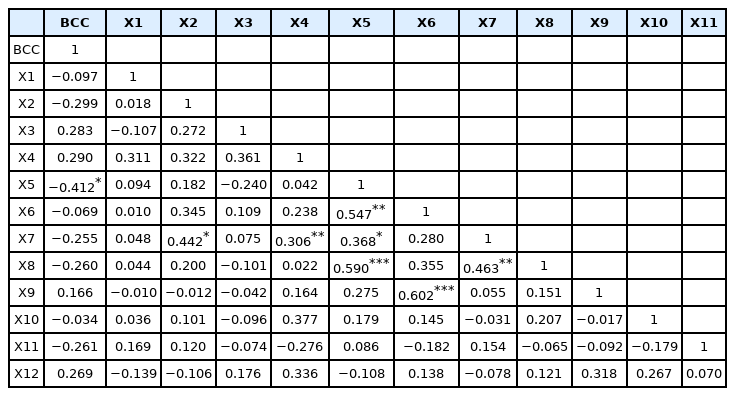

다음으로 종속변수와 설명변수들 간의 상관관계를 살펴보기 위해 상관분석을 실시하였다. 분석 결과를 보면, BCC효율성 점수와 X5(기타재료비) 간에는 -0.412로 유의수준 0.05에서 음(-)의 상관관계를 가지는 것으로 나타났다. 반면, 설명변수들 간에는 모두 양(+)의 상관관계를 가지고 있었다. 상관관계가 높은 변수를 중심으로 보면, X6(소농구비)과 X9(수리유지비)가 0.602(p<0.000), X5(기타재료비)와 X6(소농구비), X8(영농시설상각비)은 각각 0.547(p<0.01), 0.590(p<0.000)으로 높은 상관관계에 있었다. 다음으로 X7(대농구상각비)과 X8(영농시설상각비)은 0.463(p<0.01), X2(비료비)와 X7(대농구상각비)은 0.442(p<0.05), X5(기타재료비)와 X7(대농구상각비)은 0.368(p<0.05), X4(수도광열비)와 X7(대농구상각비)은 0.306(p<0.01)로 대체로 낮은 상관관계에 있었다.

Correlation analysis

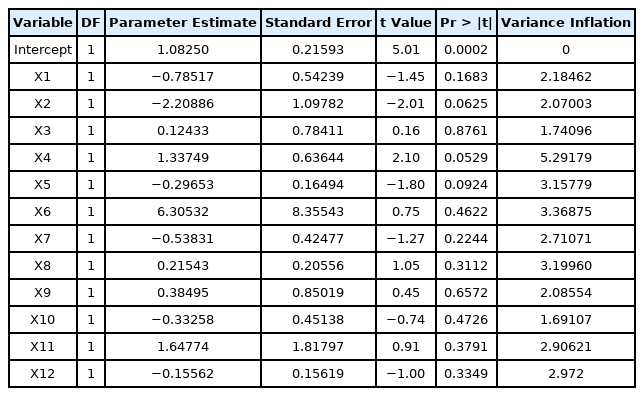

이상의 변수들에 대하여 다중공선성 분석을 실시하였다. 다중공선성은 분산확대인자(VIF)가 5~10을 넘으면 설명 변수들 간에 다중공선성이 존재한다고 볼 수 있다. 분석결과, X4(수도광열비)의 VIF가 5.291로 나타났으나 수용할만한 수준으로 보고 변수를 분석에 포함시켰다. 그 밖의 변수들은 다중공선성 문제가 없는 것으로 나타났다.

Result of multicollinearity

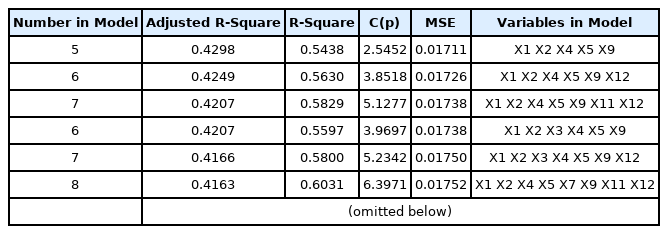

회귀분석에 앞서 독립변수와 종속변수 간의 인과관계를 잘 설명할 수 있는 회귀모형을 구축하기 위하여 이상값과 영향값 분석, 변수선정 분석을 실시하였다. 이상값은 표준화잔차(Studentized residual)값이 평균 0과 표준편차 1을 따르는 정규분포에 근사적으로 따른다고 가정할 때, 2 또는 3보다 큰 표준화잔차값을 가질 때, 표준화제외잔차(Rstudent)의 절대값, Dffits또는 Dfbetas 값만 클 때 그 개체를 특이값(Outlier, 이상값)으로 간주한다. 그러나 지렛값(H)이 크고, Covratio값이 크다면 이 관측치는 추정 회귀모형선 위에 있고, 결정계수 F-값만 크게 하므로 모형의 유의성을 증가시킨다. 따라서 해당 관측치가 표준화제외잔차값이 적다면 영향치일 가능성이 높다(농촌진흥청, 2012). 분석결과에서 Dffits값이 가장 높은 것은 ID5, 13, 27로 나타났다. 그러나 ID 13은 Rstudent값이 0.8224로 낮게 나타나 영향치로 판단할 수 있다. 따라서, 총 28개 관측치에서 이상치 2개(ID5, 27)를 제외하고 총 26개의 관측치로 분위회귀분석을 실시하였다. 또한, 회귀방정식에 포함될 설명변수들 중에서 종속변수가 가지는 변이의 주요부분을 충분히 잘 설명할 수 있는 변수를 선택하기 위해 변수선정 분석을 실시하였다. 선택기준은 결정계수 R2, 수정결정계수 R2, 평균제곱오차(Mean Square Error)그리고 C(p)통계량 값이다. 분석 결과에서 값이 가장 높으면서 변수의 개수가 많은 7번 모델(C(p))통계량 5.1277, AdjR2 42.07, MSE 0.01738) 42.07)을 분석에 적용하였다.

Outlier and Influence

Variable selection

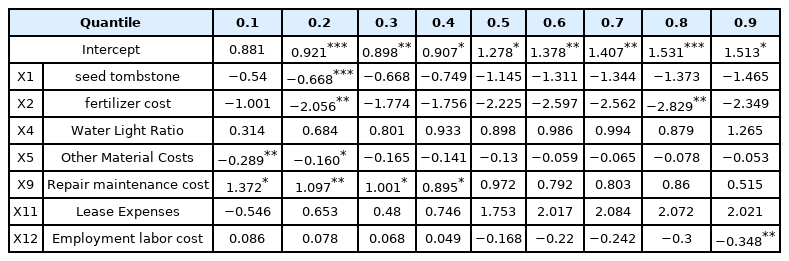

경영체의 효율성에 영향을 미치는 요인을 분석한 결과, 종자·종묘비, 비료비, 기타재료비, 고용노동비는 효율성에 음(-)의 영향을 미치고, 수리유지비는 양(+)의 영향을 미치는 것으로 나타났다. 요인별로 보면, 종자·종묘비는 효율성이 낮은 20분위(–0.668)집단에 1% 수준에서 통계적으로 유의미한 영향을 미치는 것으로 나타났고, 기타재료비는 효율성이 낮은 10분위(-0.289)와 20분위(-0.160)집단에 각각 5%와 10%에서 통계적으로 유의미한 영향을 미치는 것으로 나타났다. 이는 효율성이 낮은 경영체가 종자·종묘비와 기타재료비 감소를 통해 효율성을 개선할 수 있다는 것을 의미한다. 보통(무기질)비료비는 20분위(-2.056)와 80분위(-2.829)집단에 각각 5% 수준에서 유의하게 나타났는데, 이는 효율성이 아주 낮거나 높은 경영체가 비료비와 기타재료비를 감소할 때 효율성을 개선시킬 수 있음을 의미한다. 고용노동비는 90분위(-0.348)집단만 5% 수준에서 통계적으로 유의미한 영향을 미치는 것으로 나타났는데, 이는 효율성이 아주 높은 경영체의 경우에 고용노동비 감소를 통해 경영효율성을 개선시킬 수 있다는 것을 의미한다. 즉, 스마트온실이기 때문에 경영의 안정화가 이루어지는 시점에는 고용노동비 절감이 필요하다고 볼 수 있다. 한편, 통계적 유의성은 없으나 효율성 하위집단으로 갈수록 고용노동비 증가를 통해 효율성을 개선시킬 수 있는 것으로 나타났다. 마지막으로 수리유지비는 10분위(1.372), 30분위(1.001), 40분위(0.895)집단은 10% 수준에서, 20분위(1.097)집단은 5% 수준에서 통계적으로 유의한 양(+)의 영향을 미치는 것으로 나타났다. 이는 효율성 하위 경영체의 경우에 수리유지비를 투입함으로써 경영효율성을 개선시킬 수 있다는 것을 의미한다. 그러나, 통계적 유의성은 없지만 분위가 올라갈수록 계수값이 낮아지는 것으로 볼 때 경영효율성이 높아질수록 수리유지비의 투입을 통한 개선효과는 없다고 볼 수 있다. 분위별로 종합해 보면, 효율성이 낮은 하위집단의 경우 종자·종묘비, 비료비, 기타재료비는 지출을 감소시킬 때, 수리유지비는 지출을 증가시킬 때 효율성에 유의한 영향을 미치는 것으로 나타났다. 투입과 산출이 안정적인 상태로 접어든 효율성 상위집단은 비료비와 고용노동비 감소가 효율성 개선에 유의한 영향을 미치는 것으로 나타났다.

Results of Quantile Regression analysis (n=26)

4. 결론 및 시사점

국가 및 지방자치단체의 스마트온실 관련 연구개발로 기술력이 고도화됨에 따라 스마트온실에 대한 농업경영체의 도입이 확산되고 있다. 그러나 도입경영체 간 소득에 격차가 발생하고 있어 스마트온실 운영의 안정성 및 경제성에 리스크가 존재하고 있다. 이에 본 연구에서는 투입과 산출을 기준으로 스마트온실 경영체의 경영효율성 분석과 효율성에 영향을 미치는 요인을 파악하여 효율성 제고를 위한 의사결정 정보를 제공하고자 하였다.

분석결과와 시사점은 다음과 같다. 첫째, 경영체 간 효율성 격차의 발생이유는 투입 대비 산출에서 비효율적인 경영체가 많이 존재하는데에 있었다. BCC모형(산출방향)분석 결과, 전라권 스마트온실 딸기 재배 경영체는 규모의 불경제성(DRS) 상태가 많은 것으로 나타났다. DRS상태는 경영체가 어느 정도 생산 수준을 넘어서게 되면 추가적인 투입이 산출로 이어지지 못하고 오히려 생산량의 규모가 감소하는 경향을 보인다. 따라서 산출량에 비해 과다투입상태의 경영체가 다수 존재함을 의미하며 이러한 경영체는 투입규모를 줄여 효율성을 달성 할 수 있도록 해야 한다.

둘째, 경영체 간 효율성 편차가 큰 영역은 10a당 고정비였다. 투입과 산출에서 경영체 간 효율성 차이 분석 결과 비효율적 경영체는 10a당 고정비 부분에서 투입 대비 산출이 낮은 것으로 나타났다. 따라서 효율성이 낮은 경영체는 고정비 부분에 대한 조정이 필요하다.

셋째, 효율성에 영향을 미치는 요인 분석 결과, 종자·종묘비, 비료비, 기타재료비, 고용노동비는 효율성에 음(-)의 영향을 미치고, 수리유지비는 양(+)의 영향을 미치는 것으로 나타났다. 이 중 기타재료비와 고용노동비의 평균값이 가장 높고, 경영체 간 편차도 큰 것으로 나타났다. 기타재료비의 경우 원시자료를 확인 해 본 결과, 하우스비닐, 포장 자재, 스크린 등에 투입비중이 높은 것으로 나타났다. 이러한 결과는 최돈우 외(2018)의 연구결과와 일치한다. 한편, 분위회귀분석 결과, 분위별로 영향을 미치는 요인이 다르게 나타났다. 이러한 결과는 효율성에 대한 투입변수별 이질성이 존재한다는 것을 의미한다. 따라서 모든 분위수에 대해 회귀계수가 일정한 OLS 회귀분석보다 분위회귀 분석이 본 연구에 적합했음을 확인하였다. 분위별 결과를 바탕으로 한 경영 효율성 개선방안은 다음과 같다. 효율성이 낮은 분위의 경영체는 종자·종묘비, 비료비, 기타재료비의 지출 감소가 필요하고, 수리유지비는 지출을 증가시킴으로써 효율성을 개선시킬 수 있다. 다음으로 투입과 산출이 안정적인 상태로 접어든 효율성 상위 경영체의 경우 비료비와 고용노동비 절감을 통해 효율성을 달성시킬 수 있다. 본 연구는 스마트온실 경영체 간 효율성 격차가 발생하는 원인과 효율성에 영향을 미치는 요인을 분석함으로써 경영체의 효율성 개선을 위한 실무적 시사점을 제시하였다. 또한 효율성에 영향을 미치는 요인을 분위별로 살펴봄으로써 효율성이 낮거나 높은 분위별 영향요인을 좀 더 명확하게 도출하였다는 점에서 학술적 의의를 갖는다. 그러나 본 연구는 전라권 지역과 딸기품목을 대상으로 한 결과로 일반화의 한계가 있다.

Notes

신뢰할 만한 결과를 얻기 위한 최소한의 표집의 크기에 대하여 엄격한 통제가 이루어진 표본의 경우 처치집단별로 15개의 표본만 배치할 수 있어도 타당한 실험결과를 얻을 수 있다(Roscoe, 1975).

고길곤(2017) 『효율성분석이론』에서 제시하는 모형을 기초로 적용하였고 이를 바탕으로 작성하였다.

Farrell은 투입을 줄이거나 산출을 늘릴 가능성이 있으나 효율경계 위에 있기만 하면 효율적인 상태로 보았다. 따라서 Farrell의 효율성 개념은 약효율성이다.

분석모형은 김현진 외(2020)의 모형에 기초하여 적용하였다.

어떤 DMU의 효율성 점수가 1이며 투입이나 산출요소의 여유분이 모두 0이면 DMU는 강효율 상태에 있다(고길곤, 2017)