서비스 기업의 고객지향적 품질분임조 활동이 기업성과에 미치는 영향에 관한 연구

A Study on the Effect of Customer-Oriented Quality Circle Activities on Business Performance for Service Firms

Article information

Trans Abstract

Purpose

The paper analyzes empirically the causal relationship between customer-oriented Quality circle activities and Business Performance for Korean service firms. We compare the operational characteristic behavior of the service firms and business performance.

Methods

In this study, we used 3 variables, QC activities, Employee commitment and business performance. Especially, Service SME's QC Circle activities were analyzed in related with growth of company on the basis activities such as Leadership(team), improvement activity, Organizational learning, customer-focus activity and employee suggestion.

Results

The result of analysis showed that employee commitment affected significantly on financial performance and non-financial performance and in turn, improvement activities, Organizational learning and custom-er-focus activity affected significantly on business performance (financial and non-financial).

Conclusion

In the summary of the characteristics of this study based on the research results, first, segmenting the QCC activities in the service business into 5 elements can be considered to be differentiated from the existing researches in the aspect of utilizing the organization's objective-oriented variables differently from the researches utilized the variables related personal characteristics. Second, this study suggested the recent research results that suggested the problems of the QCC clearly, through which what new QC story approach was suggested has working level value in the aspect of activating the service QCC.

1. 서 론

한국의 품질경영 활동은 1970년대 제조업을 대상으로 한 통계적 품질경영활동이 소개되면서 급속하게 전 산업으로 확대되었다. 그 결과 국내 제조업의 품질경쟁력을 단기간에 높일 수 있었으며 기업경영에 있어 품질경영은 기업의 차별적 경쟁력을 확보하기 위한 대표적인 경영기법으로 인식되어 왔다. 또한 90년대 후반부터는 서비스산업에서도 제조업에서 활용되던 품질경영기법들이 폭넓게 적용되면서 서비스기업의 시장지배력을 강화하기 위한 도구로 활용되고 있다. 이러한 품질경영기법의 보급과 확산이 업종을 불문하고 전 산업으로 확대되면서 자연스럽게 품질경영의 대표적인 조직운영특성인 품질분임조(Quality Control Circle; QCC)에 대한 많은 연구들이 나타났다. 특히, 품질경영의 핵심 성공요인으로 지속적 개선(Kaizen)과 더불어 품질분임조(QCC)의 효과적인 운영이 부각되면서 다양한 조직운영측면에서 품질분임조(QCC)에 대한 연구가 진행되었다(Sherwood et al, 1993; Turban & Kamin, 1984).

품질분임조(QCC) 활동의 목적은 초기에는 조직의 생산성 향상과 직무만족을 통한 동기부여에 집중되었지만 최근에는 이러한 목표 이외에 조직몰입, 성과향상을 통한 종업원들의 자아실현을 강조하고 있다(Flarey, 1989). 하지만 70년대와 80년대를 거치면서 품질분임조(QCC)의 양적인 팽창은 기업 경영에 있어 매우 긍정적인 성과를 만들어 기업 성장의 토대가 되었지만 90년대 이후 품질분임조(QCC)는 기업경영환경의 급속한 변화에 따른 유연한 팀조직으로의 변화 측면에서 많은 한계점들이 나타나고 있어 품질분임조(QCC)에 대한 관심과 집중이 점차 감소하고 있다(Blaga and Jozsef, 2014; Chevalier, 1991; Frazer & Dale, 1986; Hill, 1986). 특히, 산업의 구조가 제조 중심에서 서비스 중심 경제로 변화되어 감에 따라 기존에 제조업에서 주로 활용되던 문제 해결형(problem-solving approach) 품질분임조(QCC)의 운영방법과 조직운영 상의 경직성으로 인해 서비스 기업이 직면하고 있는 여러 문제들을 해결하지 못하고 있는 상황이다. 따라서 본 연구에서는 국내 서비스 기업의 품질분임조(QCC) 운영특성을 분석하고 이를 기반으로 서비스 기업에 있어 품질분임조(QCC)의 운영특성과 성과와의 인과관계를 분석하고자 한다. 이를 기반으로 서비스 조직에 적합한 새로운 QC Story 방법을 제시하고자 한다.

분석방법은 기존연구에서 활용한 품질 분임조의 성공요인분석에 관한 연구들을 기반으로 핵심요인들을 추출하였으며 최종 측정문항의 구성은 서비스 기업의 실무 담당자들과의 면접조사를 실시한 후 구조방정식 모델을 활용하여 품질 분임조의 성공요인과 사업성과와의 인과적 관련성을 분석하였다.

2. 이론적 배경

2.1 품질분임조(QCC)에 관한 기존 연구

현대적 관점에서 품질분임조(QCC)에 대한 연구범위는 초기의 단순한 조직 운영상의 범위와 목표를 초과하는 전략적 방법론의 형태로 진화하고 있다(Wang et al, 2013). 특히 업종과 조직 특성을 가리지 않고 다양한 비즈니스 조직에 있어 매우 포괄적인 전략도구로 인식되고 있다.

품질분임조(QCC)의 출발은 1962년 Kaoru Ishikawa에 의해 시작되었으며 초기에는 품질의 지속적인 향상을 위해 노동자들을 공정활동에 참여시키기 위한 체계적인 접근방법의 일환으로 활용되었다(Wang et al, 2013; Choi, 2005; Yoo, 1995; Ishikawa, 1985).

이러한 품질분임조(QCC)의 운영목적은 총체적 품질경영(total quality management)의 패러다임과 매우 밀접한 연관성을 가지고 있다. 이러한 TQM 활동에 대해 Banks (1993)는 고객의 요구조건에 맞는 산출물을 창출하는 사람과 그 과정을 중시하는 접근방법으로 정의하였으며 Tenner and DeToro (1992)는 내ㆍ외부고객의 기대를 충족시키기 위한 기업의 사업전략으로 정의하였다. 이렇듯 총체적 품질경영에 대한 학자들의 정의에는 내부 참여자에 대한 부분이 거의 공동적으로 포함되어 있어 총체적 품질경영과 품질분임조(QCC)에 대한 운영목적은 상당부분 일치한다고 할 수 있다. 이러한 특징은 여러 연구자들에 의해 제시된 품질경영의 구성요소를 비교하면 더욱 명확해진다.

우선, Cartin (1993)은 품질경영의 필수 요소를 고객, 종업원, 공급자, 경영자, 공정의 다섯 가지로 제시하였으며 Banks (1993) 8가지 핵심요소를 제시하면서 조직운영특성에 관련된 종업원참여, 팀웍, 품질시스템 등 3개 요소를 제시하였다. 그 외 Tenner & De Toro (1992), Dean & Bowen (1994), Flynn (1994), Shore (1990), Saraph et al.(1989)이 제시한 연구에서도 핵심요소로 조직운영과 종업원 참여에 관련된 요소들을 제시하고 있다. Canon (1997)은 품질분임조(QCC)활동의 구성요인을 구성원, 상황, 리더, 응집성, 지위, 문화, 개인적 특성, 작업성격, 조직구조의 9개 부문으로 구분하여 품질분임조(QCC)활동의 구성요소가 무엇이며, 요소들 간의 중요도 그리고 품질분임조(QCC) 활동의 활성화에 어떤 영향을 미치는지를 분석하였다.

한국의 품질분임조(QCC)에 대한 연구는 주로 품질분임조(QCC)의 운영특성에 관련된 연구들(Ree and Rho, 1998; Park and Yoon, 1996; Yoo, 1995; Shin, 1991; Kim et al, 1995; Yoon, 1987; Kim, 1981)에서 품질분임조(QCC)의 활동과 기업성과 간의 인과관계를 분석한 연구(Lee, 2009; Choi, 2005; Lee and Park, 1984)와 기타 품질경영기법과 품질분임조(QCC)의 유기적인 결합(Koo and Kim, 2005)에 관련된 연구들로 점차 다양해지고 있다. 특히, 전통적인 품질문제의 해결을 위해 주로 활용되던 문제해결형 접근방법(problem-solving approach)이 서비스 조직에 그대로 적용되면서 서비스 품질분임조(QCC)가 서비스 현장의 문제해결에 대해 적극적으로 개입하여 해결하지 못하는 한계점들이 나타났다. 이러한 문제점들로 인해 자연스럽게 서비스 조직에서는 문제해결형 품질분임조(QCC)의 대안으로 과제달성형 품질분임조(QCC) 활동이 도입되었지만 여전히 상당수의 서비스 기업들은 품질분임조(QCC)에 의한 조직 활성화와 종업원 참여에 있어 소극적이거나 품질분임조(QCC) 활동이 저조한 실정이다. 또한 정보기술의 발달로 인해 경영환경이 빠르게 변화되고 실시간으로 고객의 니즈와 변화를 파악하는 것이 기업의 시장지형적인 활동에 있어 매우 중요해지고 있지만 이러한 빠른 변화를 기업내부의 품질분임조(QCC) 활동에 반영하는데 있어 매우 제한적인 상황이다. 따라서 이러한 시장변화에 민첩하게 대응할 수 있는 새로운 품질분임조(QCC) 운영방법의 필요성이 대두되고 있는 상황이다.

2.2 품질분임조(QCC)의 운영특성에 관한 연구

품질분임조(QCC)가 한국에 도입된 지 거의 40여년이 넘어가고 있다. 최근 한국기업에서 품질분임조(QCC)는 노동자들의 참여 저조와 조직운영상의 여러 문제점들로 인해 과거에 비해 그 규모가 점차 줄어들고 있다. 이러한 경영환경의 변화는 자연스럽게 TQM 패러다임의 변화를 야기하고 품질분임조(QCC) 운영에 있어 기존의 문제해결형 접근방법(problem-solving approach)을 보완하기 위한 측면에서 과제달성형 접근방법(task-achieving approach)으로의 변화를 시도하였다(Fagg et al, 1993). 이러한 문제들에 대해 Flarey (1989), Cole and Byosiere (1986)는 기존 품질분임조(QCC)의 적극적인 변화 내지는 기존 조직을 대체하기 위한 또 다른 조직의 필요성을 주장하기도 했다.

Figure 1은 품질분임조(QCC)의 특징을 요약한 것으로 품질분임조(QCC)가 한국에 도입된 후 성장기까지의 기간으로 품질분임조(QCC) 활동의 1세대에 해당하는 70년대와 80년대이다. 이 시기에 품질경영과 품질분임조(QCC) 활동은 한국 제조업의 경쟁력을 비약적으로 발전시키는 원동력이 되었다(Rho, 1993). 그리고 2세대에 해당하는 90년 대는 제조기업에서 활발하게 적용되던 품질분임조(QCC) 활동이 정체되던 기간으로 서서히 품질분임조(QCC)의 운영부분에서 문제점들이 나타났다. 특히, 90년대의 급격한 경영환경 변화에 대해 조직적인 대응이 어려우지면서 품질분임조(QCC)에 새로운 접근방법들이 나타났다. 이때 나타난 것이 바로 과제달성형 접근방법이다. 또한 이시기의 품질분임조(QCC)에 대한 연구들은 정체기의 품질분임조(QCC)를 활성화시키기 위한 여러 대안들을 분석하는데 집중되고 있다(Ree and Rho, 1998; Park and Yoon, 1996; Yoo, 1995; Shin, 1991; Kim et al, 1995).

QC Circle's life Cycle

이러한 품질분임조(QCC) 운영의 문제점들에 대해 Yoo (1995)는 수십여년간 정형화되어 운영되던 품질분임조(QCC)의 개성과 창조성 결여, 문제해결형 접근방법의 한계 등을 제시하면서 해결방법으로 TPM활동과 품질분임조(QCC) 활동의 합리적 조정, 비제조분야의 품질분임조(QCC) 활동 참여 등을 제시하였다.

3세대 품질분임조(QCC) 활동은 2000년대 이후에 정보기술의 발달과 더불어 급격한 비즈니스 환경이 변화되던 때로 산업환경 측면에서는 서비스 경제로의 전환이 가속화되고 기존 품질분임조(QCC)의 한계점에 직면하던 시기로 설명할 수 있다. 특히, 이 기간에는 다양한 품질경영기법들과 품질분임조(QCC) 활동과의 유기적 결합을 통해 한계점을 해결하려는 시도가 이루어졌다. 대표적인 방법으로 SIX Sigma 또는 TRIZ의 조직운영에 적용하려는 연구가 나타났다(Azis and Osada, 2010; Watson and DeYong, 2010; Koo and Kim, 2005).

Cole and Byosiere (1986)는 미국과 일본의 품질분임조(QCC) 운영목표에 대한 특징을 비교한 연구결과에서 국가별로 품질분임조(QCC)의 운영특징이 다르게 나타난다는 연구결과를 제시하였다. Cole and Byosiere (1986)의 연구에 의하면 미국과 일본의 품질분임조(QCC) 도입목표의 중요도 순위(1위~3위)를 비교한 결과, 미국의 경우는 근로자 만족, 품질향상, 근로자 참여 순으로 나타났지만 일본의 경우는 품질향상, 근로자 만족, 생산성 향상 순으로 나타나 조직운영상의 목표가 명확하게 다르다는 것을 제시하였다.

즉, 조직운영의 방향이 작업자 참여중심인지 아니면 제조물 품질중심인지가 명확하게 차이가 난다고 할 수 있다. 이러한 조직운영상의 차이는 품질분임조(QCC) 운영에 있어 직접적으로 영향을 받게 되는데 자율적이고 인간중심적인 품질분임조(QCC) 활동에 비해 제품자체의 품질과 생산성을 중심으로 한 품질분임조(QCC) 활동은 인간소외성을 증대시켜 장기적인 측면에서 품질분임조(QCC) 운영의 장애요인으로 작용하게 된다고 주장하였다. Yoon (1987)은 Cole and Byosiere (1986)의 연구와 동일한 방법으로 한국의 품질분임조(QCC)활동의 도입목표를 조사한 결과, 한국은 품질향상, 생산성 향상, 근로자 만족 순으로 나타나고 있어 일본보다 훨씬 강력한 제품지향적 품질관리활동을 추진하는 것으로 나타났다. 결과적으로 이러한 강력한 품질분임조(QCC) 운영은 단기간에 한국의 품질수준을 높이는데 일조하였지만 종업원들의 조직몰입과 직무만족도 저하 등과 같은 부작용을 야기하게 되었다고 주장하였다.

3. 연구모형 및 가설

3.1 표본의 구성 및 변수 선정

본 연구는 서비스 기업의 품질 분임조 활동 특성을 측정하기 위하여 품질분임조 혹은 그와 유사한 개선 활동 조직을 가지고 있거나 개선을 위한 팀제 활동을 수행하고 있는 96개 서비스 관련 중소기업을 대상으로 표본을 구성하였다. 표본 조사결과, 품질 분임조 혹은 개선 조직을 항시 운영하는 서비스 기업이 많지 않은 것으로 나타났으며 다수의 기업들은 특정 문제가 발생했을 때 문제를 해결하는 TF팀 위주로 운영하는 것으로 나타났다.

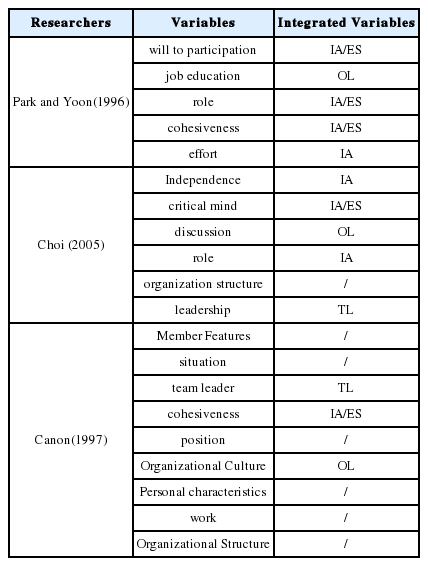

최종 연구모델에 활용할 품질분임조(QCC) 활동의 주요 변수를 선정하기에 앞서 기존 연구에서 제시된 변수들을 기반으로 품질분임조(QCC) 활동의 주요 변수를 제시하였다. 우선 Park and Yoon (1996)은 참가의욕(will to participation), 직무교육(job education), 역할(role), 응집성(cohesiveness), 노력(effort)을 품질분임조(QCC)의 중요 변수로 활용하였으며 Choi (2005)는 자주성(Independence), 문제의식(critical mind), 논의(discussion), 역할(role), 직제구조(organization structure), 리더십(leadership) 등을 활용하였다.

Canon (1997)은 품질분임조(QCC)활동의 구성요인을 구성원 특징(Member Features), 상황(situation), 팀리더(team leader), 응집성(cohesiveness), 지위(position), 조직문화(Organizational Culture), 개인특성(Personal characteristics), 작업(work), 조직구조(Organizational Structure)의 9개 부문으로 구분하였다. 하지만 이러한 선행연구들은 주로 개인적인 특성과 관련된 변수들을 이용하여 품질분임조(QCC)를 활성화하기 위한 접근방법을 제시한 반면 통합적인 관점에서 조직전체의 성과에 관련된 특성을 분석하는데 매우 제한적이라 할 수 있다. 따라서 기존 연구에서 제시한 특성변수들을 포함하면서 기업의 성과변수와의 관련성을 분석하기 위한 통합적 변수를 활용하고자 한다. 이러한 변수들을 요약하면 다음과 같다. 표1에 나타난 것과 같이 대부분의 변수들이 개선활동, 조직학습, 제안활동과 팀리더십에 관련된 내용에 집중되고 있으며 일부 개인적 특성에 관련된 변수들을 활용하고 있다. 특히, 서비스 조직에 있어서 중요한 활동인 고객과의 상호작용이나 고객과 협력적으로 함께 작업하는 활동들에 대한 측정변수들이 전무한 것은 이러한 연구들이 주로 제조 중심적인 품질분임조(QCC) 활동들을 기반으로 수행되어 나타난 결과로 보인다. 따라서 이러한 특성들을 기반으로 서비스 조직의 품질분임조(QCC) 활동을 평가할 경우 서비스 기업에 적용하는데 한계점으로 작용한 것으로 판단된다. 따라서 본 연구에서는 서비스 기업의 분임조 활동을 평가하기 위해 고객지향적인 품질분임조(QCC) 활동을 측정변수로 추가하였다. 종업원몰입은 직무몰입과 조직몰입의 2개 문항으로 구성하였으며 사업성과는 계량적 성과지표를 지표가 아닌 설문문항을 이용하여 응답자들이 인지하고 있는 인지된 성과(재무/비재무)를 측정하였다.

Definition of Variables

3.2 연구절차 및 가설 선정

본 연구는 국내 서비스 기업의 품질 분임조 활동을 분석하여 서비스 기업 특유의 분임조 활성화 방안을 제시하기 위한 품질적 관리방안을 제시하는데 있다. 이를 위해 전체 구성된 변수에 대한 1차 확인적 요인분석을 실시하였으며 내생요인과 외생요인과의 관련성을 분석하여 변수간 영향요인을 제거하기 위한 측면에서 고차 확인적 요인분석을 실시하였다. 이를 통해 최종 요인을 도출하였다. 이러한 연구모델 분석 과정을 제시하면 다음과 같다.

-

1) 확인적 요인분석 실시

- 1차 확인적 요인분석과 더불어 고차 확인적 요인분석을 실시하여 변수간 영향관계를 최소화 하였다.

-

2) 신뢰성 및 타당성 분석

- 신뢰성 및 타당성 분석은 Fornell & Lacker (1981)가 제시한 구조방정식 모델의 접근 방법을 활용하였다. Fornell & Lacker (1981)가 제시한 방법은 첫째, 확인적 요인분석의 적합도 적정성을 가장 우선적으로 고려하여 평가하게 되는데 이는 CFA의 적합도가 높을 경우 일정부분 측정문항들의 신뢰성과 타당성을 확보하였다는 것을 의미한다. 둘째, 표준화 λ의 값이 0.64보다 커야 되는데 이는 탐색적 요인분석의 요인적재값이 0.4를 기준으로 문항들을 구분하는 것과 동일한 방법이다. 셋째는 합성신뢰도 또는 개념신뢰도라는 요인의 신뢰성을 측정한 값으로 개념신뢰성이 0.64보다 크고 개별요인의 평균분산추출치인 AVE값이 0.4보다 클 경우 클 경우 신뢰 성을 확보한 것으로 인정한다. 넷째, 요인간 상관계수 제곱값(SMC)이 평균분산 추출치보다 작을 경우 요인간의 독립성이 확보되어 판별 타당성을 확보한 것으로 판단할 수 있다.

-

3) 가설검정(Hypothesis Test)

- 가설검정은 연구모델에서 제시한 가설뿐만 아니라 직무 몰입에 대한 매개효과를 분석하기 위하여 부트스트랩에 의한 유의성 검정을 실시하였다. 이를 통해 분임조 활동의 몰입을 거쳐 성고로 연계되는 일련의 과정을 제시하고자 한다.

-

4) 관리적 시사점 제시

- 본 연구에서는 분석된 연구결과를 기반으로 서비스 조직의 품질 부누이조 활동을 활성화 시키기 위한 측면에서 서비스, 조직에 적용 가능한 새로운 QC 스토리 접근 방법을 제시하고자 한다. 기존 제조 중심의 문제 해결형 접근 방법과 달리 고객이 참여하는 고객 지향적인 QC 접근 방법을 제시하고자 한다, 이를 통해 서비스 조직의 분임조 활성화를 위한 방법을 제안하고자 한다.

서비스 기업의 품질분임조(QCC) 활동특성을 분석하기 위해 전체 연구모델을 다음과 같이 구성하였다. 본 연구모델은 서비스 기업의 품질분임조(QCC) 활동과 종업원 몰입과의 인과적 특성을 분석하고 다시 종업원몰입은 기업의 사업성과로 연결되는 연구가설을 분석하기 위해 구성하였다.

Research Model

본 연구모델의 분석결과를 통해 고객중심적 품질분임조(QCC) 접근방법을 제시하고자 한다. 이러한 연구목적을 위해 제시된 전체 가설은 다음과 같다.

가설1 : 서비스 기업의 품질분임조(QCC) 활동은 종업원 몰입에 유의한 영향을 미칠 것이다.

가설1.1 : 팀리더십은 종업원 몰입에 유의한 영향을 미칠 것이다.

가설1.2 : 개선활동은 종업원 몰입에 유의한 영향을 미칠 것이다.

가설1.3 : 조직학습은 종업원 몰입에 유의한 영향을 미칠 것이다.

가설1.4 : 고객중심활동은 종업원 몰입에 유의한 영향을 미칠 것이다.

가설1.5 : 종업원제안은 종업원 몰입에 유의한 영향을 미칠 것이다.

가설2 : 종업원 몰입은 사업성과에 유의한 영향을 미칠 것이다.

가설2.1 : 종업원몰입은 재무성과에 유의한 영향을 미칠 것이다.

가설2.2 : 종업원몰입은 비재무성과에 유의한 영향을 미칠 것이다.

본 연구는 한국의 중소 서비스기업의 품질분임조(QCC) 활동의 특성을 분석하기 위해 중소 서비스 기업들이 운영하고 있는 품질분임조(QCC) 활동의 특성을 설문조사를 통해 분석하였다. 서비스 기업의 품질분임조(QCC) 활동을 분석하기 위해 품질분임조(QCC)가 실행하고 있는 활동은 18개 문항으로 측정하였으며 종업원몰입에 관한 문항은 2개 문항, 기업의 성과에 관한 문항은 재무적 성과와 비재무적 성과로 구분하였으며 재무적 성과는 3문항, 비재무적 성과 3문항으로 구성하였다. 분석에 활용된 전체 문항은 총 25문항으로 구성하였다.

4. 실증분석

4.1 신뢰성 및 타당성 분석

전체 8개 요인에 대한 1차 확인적 요인분석과 고차 요인분석을 통해 최종 선정된 요인들은 Table 2에 나타난바와 같다.

CFA(8 variables)

분임조 조장의 팀 리더십은 3개 문항, 개선활동은 4개 문항, 조직학습은 4개 문항, 고객지향적 활동은 3개 문항, 종업원 제안 활동은 3개 문항, 몰입은 3개 문항으로 나타났다. 성과변수는 사업성과와 비 사업성과로 5개 문항으로 구성되었다.

4.2 가설 검정

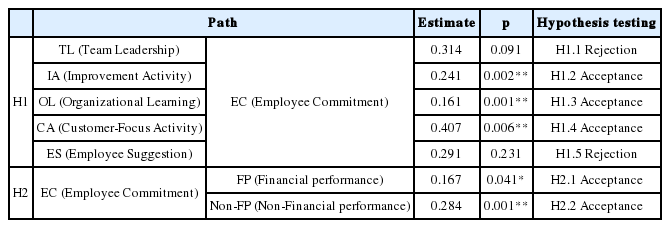

본 연구모델은 서비스 기업의 품질분임조(QCC) 활동과 종업원 몰입에 관한 가설과 종업원몰입과 기업성과와의 인과적 특성을 분석하기 위한 가설로 구성하였다. 우선, 품질분임조(QCC) 활동과 종업원몰입에 관한 가설1의 검정결과 종업원몰입에 영향을 미치는 품질분임조(QCC)활동은 개선활동, 조직학습, 고객중심 활동으로 나타났다.

종업원몰입과 인지된 사업성과(재무/비재무)에 관한 가설2의 분석결과 종업원몰입은 인지된 재무적 성과와 비재무적 성과에 모두 영향을 미치는 것으로 나타났다. 또한 품질분임조(QCC) 활동에서 종업원몰입, 사업성과로 연결되는 경로 중 유의한 영향을 미치는 6개의 경로에 대해 간접효과를 분석하였다(Table 4). 전체 분석결과는 Table 2에 제시하였다.

Hypothesis testing

Analysis of Indirect Effect

품질분임조(QCC) 활동 중 팀리더십(TL)과 종업원제안(ES)은 기존의 다수 연구에서 매우 중요한 요소로 나타났지만 서비스기업의 품질분임조(QCC) 활동과 종업원몰입에 관한 특성을 분석한 결과에서는 서로 다르게 나타났다. 이러한 결과는 제조업 중심으로 운영되던 품질분임조(QCC) 활동이 서비스 기업에 동일하게 적용되지 않는다는 것을 의미한다. 특히 품질분임조(QCC)의 리더의 역할이 품질분임조(QCC) 구성원들의 조직몰입에 대해 긍정적인 영향을 미치지 않는 다는 것은 서비스 조직의 측면에서 볼 때 매우 중요한 시사점이라 할 수 있다. 따라서 서비스 기업의 외부 환경에 민첩하게 대응하고 조직 구성원들의 혁신적 변화를 위해서는 권한위임이 매우 중요한 요소라고 할 수 있다.

최근 서비스 기업의 가장 큰 변화는 정보기술이 결합된 혁신형 서비스 비즈니스 모델의 출현이라 할 수 있는데 이라한 비즈니스 모델들은 고객의 능동적인 공정참여가 매우 다양하게 이루어지고 있다. 이러한 고객 참여형 조직의 특성은 시장변화에 빠르게 대응할 수 있으며 개방형 혁신을 통해 기업이 직면한 다양한 문제들을 해결할 수 있다. 하지만 공급자 중심의 품질분임조(QCC) 활동은 이러한 시장특성에 대해 능동적이 대응이 어려우며 기업이 처한 여러 문제들을 해결하기 위해 QC Story 적용에 있어서도 제한적이라 할 수 있다. 따라서 기존의 이분화(task-achiev-ing/problem solving)되어 있는 QC Story 적용에 있어 새로운 접근방법이 필요하다. 따라서 고객참여형 QC Story 적용방법을 제안하였다. 고객참여형 QC Story 적용은 task-achieving 관점의 적용을 다시 이분화한 것으로 QC 활동이 내부 공급자 중심인 경우를 task-achieving approach로 정의하고 공급자-고객의 상호작용에 의한 QC 활동을 고객 참여형 Customer-participating approach로 제시하였다.

New QC Story Approach

Customer-participating approach는 서비스 기업이 직면한 문제를 공급자-고객 상호작용에 의해 제반 문제들을 최적화 시킬수 있다. 종업원 제안제도(ES)는 조직혁신을 야기하고 종업원들의 조직참여를 지속적으로 유도하기 위한 측면에서 매우 중용한 요소로 알려졌지만 권한위임이 제한적으로 이루어지고 있는 상황에서는 제안제도 자체가 또 다른 업무의 피로감을 야기하는 요소로 작용할 수 있다. 따라서 종업원제안제도의 효율적인 운영을 위해서는 권한부여와 함께 자율적인 조직으로의 변화가 우선되어야 한다.

개선활동(IA), 조직학습(OL), 고객중심활동(CA)과 종업원 몰입(EC)에 관한 분석결과는 기존 연구에서 다루어지던 연구결과와 일치하는 것으로 나타났다. 특히, 본 연구에서는 기존 연구와 달리 고객과 협력, 고객아이디어의 활용, 고객의 공정참여 수준을 고객중심활동(CA)으로 측정한 것은 서비스 조직의 품질분임조(QCC) 특성을 반영한 것으로 본 연구의 중요 기여점이라 할 수 있다.

직무몰입과 조직몰입을 통해 측정한 종업원몰입과 종업원들이 인지하고 있는 사업성과(재무/비재무)와의 인과분석결과, 종업원몰입은 재무적 성과와 비재무적 성과 모두에 유의한 영향을 미치는 것으로 나타났다. 즉, 품질분임조(QCC) 활동을 통해 종업원몰입의 형성되고 몰입된 종업원들에 의해 다시 사업성과로 연결되고 있다. 또한 품질분임조(QCC) 활동이 간접적으로 사업성과에 어떠한 영형을 미치는 지를 분석한 결과 품질분임조(QCC) 활동 중 개선활동을 제외한 모든 활동이 성과에 영향을 미치지 않는 것으로 나타났다. 이러한 분석결과는 최근 품질분임조(QCC)의 참여저조와 운영그룹수의 감소로 대변되는 품질분임조(QCC) 문제의 특징을 잘 설명하고 있는 결과라고 할 수 있다. 이러한 분석결과를 통해 유추하면 서비스 기업에서는 품질분임조(QCC) 활동이 체계적으로 이루어지지 않고 있다는 것을 알 수 있다. 즉, 종업원 몰입에 영향을 미치는 조직학습이나 고객중심활동이 사업성과로 연결되지 않는 것은 서비스 기업에 있어 조직운영과 자발적 참여 등 전통적 품질분임조(QCC)의 패러다임이 변화고 있다는 것을 단적으로 보여주는 결과라고 할 수 있다. 부연설명하면 전통적인 품질분임조(QCC)의 가치가 급변하는 서비스 환경의 특징을 설명하는데 한계점이 있다고 해석할 수 있으며 앞서 제시한 고객참여형 QC Story 접근방법이 필요하다고 할 수 있다.

5. 요약 및 결론

본 연구는 한국 서비스 기업의 품질분임조(QCC) 운영특성을 분석하기 위해 품질분임조(QCC) 활동과 종업원몰입, 사업성과로 연결되는 인과모델을 제시하였다. 본 연구에서 활용한 품질분임조(QCC) 활동변수는 기존 연구에서 주로 이용한 개인성향 변수를 활용하지 않고 품질분임조(QCC)의 핵심적인 활동변수들을 추출하여 사용하였다. 특히, 서비스기업의 특성이라 할 수 있는 공급자-고객의 상호작용활동을 반영한 측정변수를 활용하여 서비스 기업의 특성을 반영하였다. 종업원몰입 변수는 품질분임조(QCC) 활동을 통해 나타난 구성원들의 직무 몰입과 조직몰입에 대한 문항을 통해 측정하였다. 연구모델을 통해 나타난 결과를 요약하면, 서비스 조직의 품질분임조(QCC) 활동은 품질분임조(QCC)의 개선활동. 조직학습, 고객중심활동이 종업원몰입에 유의한 영향을 미치는 것으로 나타났다.

품질분임조(QCC) 활동의 결과로 야기되는 종업원몰입 변수는 재무적 성과와 비재무적 성과에 모두 유의한 영향을 미치는 것으로 나타났다. 또한 품질분임조(QCC)의 활동이 성과에 미치는 간접효과에 대해 통계적 유의성을 검정한 결과 개선활동만이 비재무적 성과에 유의한 영향을 미치는 것으로 나타났다.

연구결과를 기반으로 본 연구의 특징을 요약하면 첫째, 서비스 기업에 있어 품질분임조(QCC) 활동을 5개 요소로 세분화 한 점은 기존 연구에서 다루어지던 개인특성에 관련된 변수를 활용한 연구와 달리 조직의 목적 지향적인 변수를 활용하였다는 측면에서 기존 연구와 차별화된다고 할 수 있다. 둘째, 최근 품질분임조(QCC)의 문제들을 명확하게 제시하고 있는 연구결과를 제시하였으며 이를 통해 새로운 QC Story 접근방법을 제시한 점은 서비스 품질분임조(QCC)를 활성화시키기 위한 측면에서 실무적인 가치가 있다고 할 수 있다. 끝으로 향후 연구에서는 서비스 업종별로 품질분임조(QCC)의 특성을 분석하고자 한다.