경영진과 종업원 간 보상격차가 기업성과에 미치는 영향 : 승진가능성 및 기회, 경영진에 대한 만족도의 조절효과

Abstract

Purpose

Prior studies have sought to find antecedent to improve firm performance. However, research on compensation systems and employees' psychological mechanisms have been relatively limited. In this sense, this study has investigated the impact of compensation gap between TMT and employees on firm performance, and explored the factors that affect the above relationship. Specifically, this study analyzed the direct impact of compensation gap on firm performance. In addition, the process of compensation gap to firm performance is assumed to be significantly influenced by employees' recognized promotion system and satisfaction with TMT. Therefore, we examined moderating effects of both promotion probability and opportunity, and satisfaction with TMT on the relationship between compensation gap and firm performance.

Methods

For empirical test, financial variables were collected from TS-2000 database, and moderating variables were collected form Job Planet for listed firms in Korea. We conducted hierarchical regression analysis to test hypotheses.

Results

The findings of empirical analysis are as follows. First, compensation gap between TMT and employees had a positive effect on firm performance. Second, when promotion probability and opportunity was high, the effect of compensation gap on firm performance was strengthened. Third, when satisfaction with TMT was high, the positive effect of compensation gap on firm performance was also strengthened.

Conclusion

Our findings have expanded prior research on human resource management and labor relation by identifying the positive role of compensation gap between TMT and employees on firm outcome. Moreover, our results also indicated that promotion probability and opportunity, and satisfaction with TMT, which has not been addressed well in previous studies, were important conditions enhancing the positive relationship between compensation gap and firm performance. Finally, this study suggest several theoretical and managerial implication with future research direction.

Key words: Compensation Gap, Firm Performance, Promotion Probability, Satisfaction with TMT

1. 서 론

기업에서 경영진의 연봉은 평사원의 연봉에 비하여 매우 높다. 2008년 미국에서 발생한 서브프라임 모기지 사태에 따라 최고경영진의 윤리성 문제와 최고경영진의 높은 연봉에 대한 비판이 대두되었다. 이후, 미국 대다수 상장기업들은 2017년부터 최고경영진의 임금이 직원 임금에 비하여 중간 값이 몇 배인지를 나타내는 임금격차 공시를 의무화하였다( 김지영, 지상현, 2018). 한국의 경우 2013년 이후 5억원 이상의 보상을 받는 경영진들은 개인별 보상을 공개하도록 법률이 개정되었다. 그 결과, 종업원들은 경영진의 고액 연봉과 차별적인 보상에 대해 불만을 가지는 경우가 많아졌다. 또한 한국에서 경영진과 종업원 간의 연봉 격차 수준은 51배로써 미국(354배), 독일(147배) 등에 비해 낮음에도 불구하고 체감하는 연봉 격차의 수준은 매우 높다( 김현종, 김수연, 2014; Kiatpongsan and Norton, 2014). 보상격차와 관련하여 지금까지 선행연구들은 일관된 견해를 가지지 못하였다. 인지적 평가이론( Deci and Ryan, 1985), 상대적 박탈이론(relative deprivation)에 따르면 보상격차가 성과에 부정적인 영향을 미친다고 보았다( Crosby, 1984). 반면, 기대이론( Vroom, 1964; Lawler, 1971), 토너먼트이론에 따르면( Connelly, Tihanyi, Crook and Gangloff, 2014) 보상격차가 성과에 긍정적인 영향을 미친다고 보았다( Lazear and Rosen, 1981). 또한 보상격차는 긍정적인 효과와 부정적인 효과를 동시에 가지고 있다고 보거나 성과와 유의한 관계가 없다는 연구들도 존재한다( Bloom and Michel, 2002; Shaw and Gupta, 2007). 따라서 본 연구는 국내기업의 경영진과 종업원 간 보상격차가 시간에 따라 점차 커지고 있는 상황에서 보상격차가 기업성과에 어떠한 영향을 미치는지를 분석하고자 한다. 한편 선행연구에서 밝혔듯, 보상격차의 효과는 조직의 상황에 따라 달라질 수 있으며( Yang and Klaas, 2011) 종업원들의 조직에 대한 인식은 보상격차의 효과에 영향을 미칠 수 있을 것이다. 특히 조직의 승진 시스템은 조직 내 구성원들의 동기부여에 많은 영향을 미치며( Phelan and Lin, 2001), 종업원들이 경쟁에서 이기기 위해 더욱 열심히 업무를 수행하도록 자극한다( Takahashi, 2006). 또한 조직 내에서 수직적 이동 가능성에 대한 정도인 승진기회인식(perception of promotion opportunity)의 수준에 따라 이직의도에 영향을 미친다고 볼 수 있다( Benson, Finegold and Mohrman, 2004). 이는 종업원이 승진기회에 대해 긍정적으로 인식하는 경우 지속적으로 근무하여 향후 자신이 승진하였을 때, 자신의 보상수준이 높아 질 것이라고 기대하기 때문이다( Gerhart and Milkovich, 1989). 따라서 종업원이 조직에서 인식한 승진가능성 및 기회는 높은 보상격차가 존재하더라도 자신의 미래에 대한 긍정적인 인식을 갖게 함으로써 보상격차의 부정적인 효과를 감소시키며 기업성과를 높일 수 있을 것으로 예상한다. 또한 종업원이 느끼는 경영진에 대한 만족도는 보상격차와 기업성과 간의 관계를 강화시키는 중요한 조절변수로 작용할 것으로 예상된다. 선행연구에서는 최고경영진의 리더십, 성별, 학력, 경력 등과 같은 특성이 성과에 미치는 영향을 분석한 연구가 지배적이었다( 조진호, 2017; Cannella, Park and Lee, 2008; Wang, Tsui and Xin, 2011). 이처럼 경영진의 특성과 역량이 기업성과에 많은 영향을 미치는 것이 입증되었지만 경영진을 믿고 따를 수 있게 만드는 종업원 시야에서의 경영진에 대한 만족도의 효과에 대한 연구는 부족하다. 리더에 대해 만족하는 종업원은 기업에 유익한 친사회적 행동을 보이며 반생산적 행동이 줄어드는 것으로 나타났다( 김왕선, 손승연, 정원호, 2015; Bateman and Organ, 1983). 따라서 경영진에 대한 만족은 보상격차가 기업성과에 이르는 과정을 더욱 강화할 것으로 예상한다. 이러한 관점에서 본 연구에서는 경영진과 종업원 간의 보상격차가 기업성과에 미치는 영향과 이를 강화하는 요인으로서 종업원이 인식하는 승진가능성과 기회, 경영진에 대한 만족도의 역할을 분석하고 실증적으로 검증하고자 한다. 본 연구의 결과는 기업성과와 생산성 제고를 위한 보상 및 인적자원시스템의 중요성에 대한 학문적, 실무적 시사점을 제공할 것으로 기대한다.

2. 이론적 배경 및 선행연구

2.1 보상격차와 기업성과

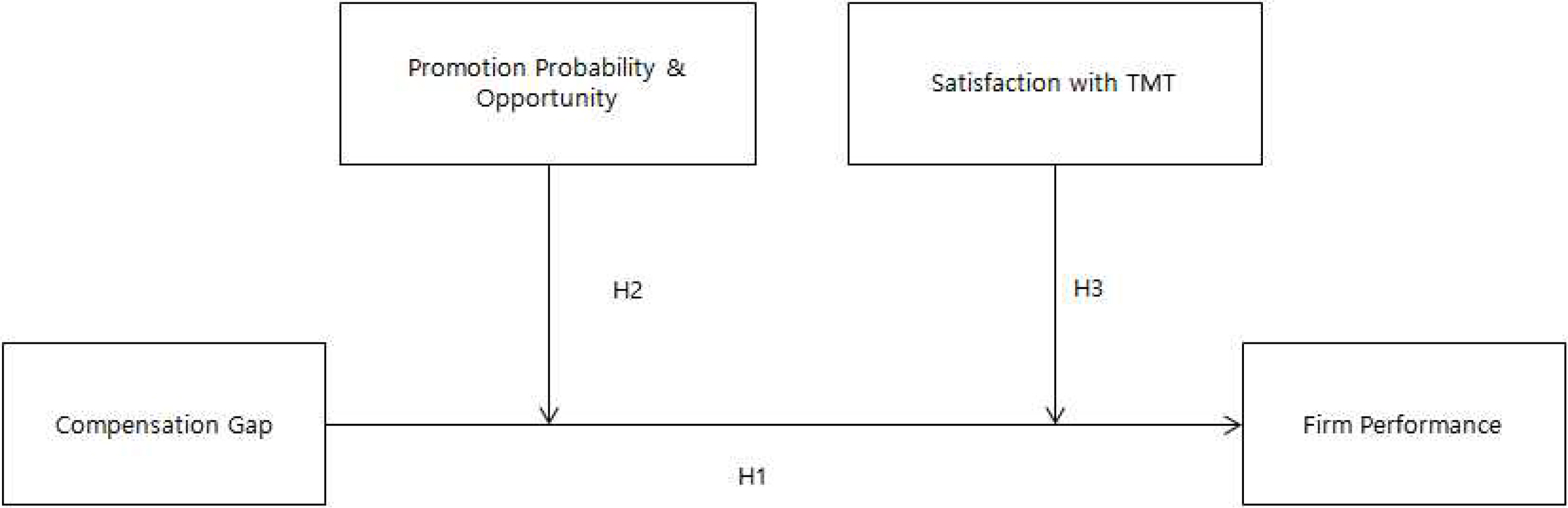

보상격차란 기업의 임금구조에 의해 형성된 임금의 차이, 불평등을 의미한다( Milkovich and Newman, 1996). 구체적으로 직무나 조직 계층 간에 있어서 근로자들이 지급받는 임금의 차이를 의미한다( Shaw, 2014). 보상격차는 수직적(vertical), 수평적(horizontal) 격차로 구분되며( Shaw, 2014), 수직적 보상격차는 조직 내 계층 및 직무 간의 상대적 보상차이를 의미한다. 반면 수평적 보상격차는 동일 직급 및 직무 내 상대적 차이를 의미한다. 즉, 경영진과 종업원( Heyman, 2005), 종업원들의 직급 간 차이는 수직적 보상격차로 분류되며( Park, Kim and Sung, 2017), 동일 직급 내 보상( Yang and Klaas, 2011), 동일직무 내 연봉( Trevor, Reilly and Gerhart, 2012) 등은 수평적 보상격차로 분류될 수 있다. 본 논문에서는 경영진과 종업원 사이의 보상격차 효과에 대해 초점을 두고 있으므로 수직적 보상격차의 관점에서 접근하고자 한다. 기대이론에 따르면 성과를 개인의 능력(ability)과 동기부여 하는 힘(motivational forces)의 함수로 간주한다. 기대이론에서는 특정 방식으로 행동하기 위한 노력이 주어진 성과와 성과가 가지는 보상에 대한 사람들의 기대에 따라 달라진다고 여긴다( Vroom, 1964). 즉, 개인의 동기부여는 노력을 하면 성과가 오를지에 대한 확률인 기대(expectancy), 성과가 오르면 임금인상이나 승진여부에 대한 확률인 수단성(instrumentality), 그리고 임금인상이나 승진에 대한 욕구 크기인 매력도(valence)에 의해 결정된다. 이러한 기대이론의 논리에 기반으로, 개인이 높은 동기 수준을 가지고 노력하다보면 높은 성과를 내게 되고, 그 결과, 고성과는 임금상승과 승진 등의 보상을 가져오게 되며 이들 보상에 대해 개인들이 높은 가치를 부여할 때 개인은 더욱 많이 동기부여를 받고 다시금 더 많은 노력을 기울이게 된다. 즉, 사람들이 성과를 내면 보상에 대한 기대가 커지고 기대한 보상이 충족될 때 또다시 고성과를 내도록 동기부여 되며, 이후 임금 상승이 적을 때보다 큰 경우에 보상에 대한 매력도(valence)가 한층 높아지기 때문에 개인은 더욱 동기부여 된다( Lawler, 1971). 즉, 기대이론에 따르면 고성과자와 저성과자 간 임금 상의 구분이 보다 명확해지고 임금 상승 크기가 현저히 차이가 날 때, 성과는 더욱 높아질 수 있다. 또한 토너먼트 이론에 따르면 계층 별로 정해진 보상을 순서에 따라 배분하도록 규정한 순위 토너먼트에 의해 순서대로 보상이 지급되어 계층 간 보상격차가 클 경우, 상대적으로 낮은 위치에 있는 종업원들의 동기부여를 촉진할 수 있다( Lazear and Rosen, 1981). 이와 관련하여 선행연구에서는 경영진과 종업원 간 임금격차가 위계적인 구조를 가질수록 종업원들의 동기부여를 자극시켜 조직성과에 긍정적인 영향을 미친다고 보고하였다( Ding, Akhtar and Ge, 2009; Heyman, 2005). 따라서 경영진과 종업원 간의 보상격차는 종업원의 동기부여에 긍정적인 영향을 미쳐 기업성과에 이바지할 것으로 예측할 수 있다. 이상의 논의를 바탕으로 다음과 같은 가설을 설정하였다. 가설 1: 경영진과 종업원 간의 보상격차는 기업성과에 긍정적인 영향을 미칠 것이다.

2.2 승진가능성 및 기회의 조절효과

위계적 임금체계가 보편적인 조직 환경에서 종업원들은 기업에 애착과 높은 동기부여 수준을 갖기 어렵다. 하지만 승진가능성에 대하여 긍정적으로 인식하고 승진 및 경력개발에 대하여 기회를 인식하는 경우에는 종업원의 심리적 상태에 긍정적인 영향을 미칠 수 있다. 토너먼트 이론에 따르면 승진을 통한 큰 폭의 임금상승은 동기부여에 긍정적인 영향을 미친다고 설명한다( Lazear, 1989). 이는 개인은 신분상승 욕구가 있으며( Ostroff and Clark, 2001), 승진을 통하여 얻게 될 임금에 대해 민감하게 지각하기 때문이다( Johnson, Griffeth and Griffin, 2000). 즉 종업원이 경영진의 임금수준을 매력적으로 느끼면 승진을 위한 일련의 동기부여 효과가 나타날 것이다. 구체적으로, 경영진으로 승진하게 되면 경영진들이 받는 높은 수준의 임금을 받을 수 있다는 기대감을 갖고 업무에 더욱 몰입할 뿐만 아니라 경영진과의 정보공유 등 긍정적 행동을 하게 된다( Ding et al., 2009; Heyman, 2005). 또한 경영진의 매력적인 임금 수준은 유능한 직원을 유인 및 유지하는 효과가 나타나 조직에 긍정적인 영향을 미칠 것이다( Milkovich, Newman and Gerhart, 2013; Shaw, 2015). 선행연구에서도 기대이론 관점에 따라 종업원들이 상위 집단의 임금수준을 지각하고 자신이 노력하여 승진한다면 높은 임금을 받을 수 있다는 기대감으로 더욱 동기부여 된다고 보았다( Gupta, Conroy and Delery, 2012). 즉, 종업원이 승진가능성 및 기회를 높게 지각하는 경우, 경영진과 보상격차가 크더라도 승진하게 된다면 경영진과 같은 보상을 받을 수 있다는 기대감을 갖고 기업성과를 높이기 위해 더욱 노력할 것이다. 또한, 종업원의 직무만족은 기업성과를 달성하기 위해 더욱 노력하게 만드는 요소이다( 김상철, 이현수, 2002). 직무만족과 관련하여, Myers(1964)는 성취감, 책임, 성과, 승진, 작업의 즐거움, 안정감 등을 직무만족요인으로 보았으며 Vroom(1964)은 감독, 작업집단, 직무내용, 임금, 승진의 기회, 작업시간 등이 직무만족을 형성하는 요인으로 제시하였다. 이처럼 승진은 직무만족 형성에 중추적인 역할을 하며 이는 종업원이 더욱 성과를 높이는데 기여할 수 있다. 즉, 높은 보상격차가 존재하더라도 종업원들의 승진에 대한 긍정적인 인식은 자신도 승진할 수 있다는 믿음과 직무에 대한 만족감을 갖게 함으로써 기업성과를 높일 수 있을 것이다. 한편, 우리나라와 같이 권력거리가 높은 문화권에서는 사람들은 높은 사회적 지위를 성공의 지표로 보기 때문에 금전적 보상보다 승진을 더욱 선호할 수 있다( Nguyen, Dang and Nguyen, 2015). 따라서 승진기회는 기업성과를 더욱 높이기 위한 동기부여 도구로 사용하는 것이 효과적일 수 있다. 종합하여 보면, 높은 보상격차가 존재하는 기업에서 종업원들이 자신에게도 승진가능성 및 기회가 있다고 느낀다면 자신의 노력으로 인해 경영진이 받는 임금을 받을 수 있다고 지각함으로써 보다 업무에 몰입하게 될 수 있을 것이다. 게다가 이러한 금전적 보상에 유인되는 것과 별개로 승진을 통하여 높은 사회적 지위를 얻을 수 있다는 기대감으로 인해 기업성과를 높이는데 기여할 것으로 예상된다. 이상의 논의를 바탕으로 다음과 같은 가설을 설정하였다. 가설 2: 승진가능성 및 기회는 보상격차와 기업성과 간의 관계를 긍정적으로 조절할 것이다.

2.3 경영진에 대한 만족도의 조절효과

기업성과를 높이기 위해서 경영진의 역할이 매우 중요하다. 경영진의 영향력은 종업원의 태도 및 행동의 변화를 이끌어 낼 뿐만 아니라 기업성과에도 영향을 미친다. 선행연구에서는 경영진의 연령, 근속연수, 교육수준, 업무처리 방식, 리더십 등의 특성이 조직 및 기업성과에 영향을 미친다는 것이 입증되었다( 조진호, 2017; 채희원, 송재용, 2009; Cannella et al., 2008; Carmeli, Schaubroeck and Tishler, 2011; Lindgaard, 2009). 또한 경영진에 의해 생성된 가치, 문화, 규범, 절차 등은 종업원의 태도 및 행동을 변화시키며( Purvis, Sambamurthy and Zmud, 2001) 종업원이 리더를 신뢰하고 호혜적 관계를 맺고 있어 리더에 대해 만족하는 경우, 종업원의 직무만족 및 조직몰입이 증가하며 조직에 긍정적인 영향을 미친다는 것이 많은 연구를 통해 입증되었다( Bateman and Organ, 1983; Morgan and Hunt, 1994). 따라서 본 연구에서는 리더에 대한 종업원들의 만족도의 중요성을 고려하여 기업성과에 미치는 보상격차에 경영진에 대한 만족도라는 상황적 요인을 분석하고자 하였다. 기업의 리더인 경영진은 종업원들이 기업성과에 이바지할 수 있도록 촉진하여야 한다. 종업원들이 경영진을 존경하고 만족한다면 종업원들의 직무만족 및 조직몰입이 높아진다( Laschinger and Finegan, 2005; Sleebos, Ellemers and de Gilder, 2006). 이러한 경영진과 종업원 간의 긍정적 관계는 신뢰적 분위기와 협력관계를 형성하여( Morgan and Hunt, 1994) 종업원이 경영진과의 보상격차를 공정하게 받아들일 가능성이 높아져 결과적으로 경영진과 같은 보상을 받기 위해 보다 적극적으로 업무를 수행하고 기업성과에 기여할 수 있다. 또한 경영자에 대한 만족을 한 종업원은 조직몰입이 증가하고 이직의도가 감소하며( DeConinck and Stilwell, 2004) 경영진의 가치, 목표, 비전 등을 수용, 공유하여 경영진, 조직과 일체감을 느끼는 종업원은 더욱 몰입하는 경향을 보인다( Van Knippenberg et al., 2004). 이러한 경우 종업원들은 경영진의 경영방침을 따르고 기업의 목표달성을 위해 노력할 것이다. 인간은 긍정적 정서와 태도를 가지는 경우 친사회적 행동을 할 가능성이 높아지며( Clark and Isen, 1982) 종국적으로 경영진에게 만족한 종업원들은 경영진과 조직에 유익한 행동을 할 뿐 만 아니라 해로운 행동을 줄이게 된다( Bateman and Organ, 1983). 따라서 경영진에 대한 만족이 높으면 보상격차가 존재하더라도 종업원들은 공정한 분배가 이루어진다고 판단할 뿐만 아니라 경영진의 가치 및 비전을 받아들이고 기업성과를 높이기 위해 더욱 노력할 것이다. 이상의 논의를 바탕으로 다음과 같은 가설을 설정하였다. 가설 3: 경영진에 대한 만족도는 보상격차와 기업성과 간의 관계를 긍정적으로 조절할 것이다.

3. 연구방법

3.1 연구대상 및 자료수집

본 연구는 2020년 12월 사업보고서를 기준으로 코스피와 코스닥에 상장된 기업들 중 매출액 상위 300개 기업을 모집단으로 선정하여 조사하였다. 자료수집 과정에서 불가피하게 본 연구의 목적과 부합하지 않은 금융업, 부동산업, 임대서비스업, 교육서비스업, 기타 개인 서비스업 등을 제외하였다. 또한 선정된 기업들 중 ‘잡플래닛( www.jobplanet.com)’ 리뷰와 재무자료를 확보하기 어려운 기업을 제거하여 총 272개 기업을 대상으로 분석하였다. 연구에 사용된 변수인 거래소 구분, 기업연령, 자산, 부채비율, EV/EBITDA, 매출액 증가율, 보상격차 Tobin's Q, ROA는 상장사협의회에서 제공하는 TS-2000을 통하여 수집하였다. 승진가능성 및 기회, 경영진에 대한 만족도는 종업원이 기업에 대하여 리뷰를 작성할 수 있는 인터넷 사이트인 ‘잡플래닛’에서 수집하였다.

3.2 변수의 조작적 정의와 측정

독립변수인 경영진과 종업원 간의 보상격차는 상장사협의회에서 제공하는 TS-2000의 재무자료를 활용하였다. 구체적으로 보상격차를 측정하기 위하여 등기이사의 1인 평균 보수지급액과 종업원 1인 평균 지급액 차이의 자연로 그 값을 활용하였다.

조절변수인 승진가능성 및 기회와 경영진에 대한 만족도를 측정하기 위하여 ‘잡플래닛’의 리뷰 데이터를 활용하였다. 승진가능성 및 기회와 경영진에 대한 만족도에 대하여 종업원이 5점 척도로 평가하도록 되어있다. 이러한 접근법은 인터넷이 익명성이 보장된 공간이라는 점에서 연구자의 주관이 개입할 여지가 적어진다는 장점을 갖고 있다.

종속변수인 기업성과를 측정하기 위하여 Tobin's Q와 ROA를 사용하였다. 회계지표는 과거 기업성과만을 반영하는 속성이 있으며 회계정보의 산출과정상 경영자의 의사결정에 의해 달라지는 취약성이 있으며 시장가치 지표는 회계지표가 갖는 한계를 극복할 수 있으나 투자자의 관점만을 반영하는 한계를 갖고 있다( McGuire, Schneeweis and Hill, 1986). 따라서 본 연구에서는 선행연구를 바탕으로 기업성과를 측정하기 위하여 회계적 성과지표인 ROA[ROA = 영업이익/총자산]와 시장가치 성과지표인 Tobin's Q[Tobin's Q=((보통주 주식수×보통주연말종가)+(우선주 주식수×우선주연말종가)+총부채 장부가치)/총자산 장부가치]를 모두 측정하였다. 본 연구는 다음과 같은 통제변수를 고려하여 측정변수 간에 미칠 수 있는 영향을 통제하고자 하였다. 먼저 코스피와 코스닥 시장 간에 기업규모, 경영성과, 건전성 등이 차이가 기업성과에 영향을 준다는 연구가 존재하므로 통제하였다( 홍철규, 2012). 기업연령은 기업성과에 영향을 미칠 수 있으므로( Coad, Holm, Krafft and Quatraro, 2018) 통제하였으며 2020년을 기준으로 설립년도 이후 존속기간으로 측정하였다. 또한 기업 규모의 영향을 통제하기 위하여( Fleak and Wilson, 1994) 자산을 통제하였으며 총자산을 자연로그 취한 값으로 측정하였으며 부채비율이 높을수록 불건전한 재무구조를 갖고 있어 기업성과에 영향을 미칠 수 있으므로( McWilliams and Siegel, 2000) 부채 비율[부채비율=총부채/총자산]을 통제하였다. 기업수명주기와 같은 기업특성을 통제하기 위하여 매출액 증가율을 통제하였으며 매출액 증감액을 전기매출액으로 나눈 값으로 측정하였으며( Anthony and Ramesh, 1992), 기업가치의 이질성을 통제하기 위하여 EV/EBITDA를 활용하였으며 기업가치(EV)를 세전영업이익(EBITDA)로 나누어 측정하였다.

4. 분석결과

4.1 기술통계 및 상관관계 분석

본 연구에서 사용된 변수의 기술통계 및 상관관계는 아래 < 표 1>에 제시하였다. 연구변수들 간의 상관관계가 있음을 확인할 수 있었다. 거래소 별로 83.5%가 코스피 상장기업이었으며 16.5%가 코스닥 상장기업이었다. 평균 기업 연령은 34.98년이었으며 평균 총자산의 자연로그 값은 28.24, 평균 부채비율은 113.22로 나타났다.

4.2 가설 검증

가설검증을 위해 위계적 회귀분석을 실시하였으며 결과는 < 표 2>와 <표 3>에 제시하였다. 가설을 검증하기 위해 거래소구분, 기업연령, 자산, 부채비율, EV/EBITDA, 매출액 증가율을 통제하였다. 보상격차가 기업성과에 미칠 것이라는 가설 1은 < 표 2>와 < 표 3>의 모델 2에서 각각 긍정적 관계가 있음이 나타났다(β=.178, p<.001; β=.246, p<.001). 따라서 가설 1은 지지되었다. 가설 2는 승진가능성 및 기회가 보상격차와 기업성과 간의 관계를 긍정적으로 조절할 것이라고 예상하였다. 분석결과, < 표 2>와 < 표 3>의 모델 3에서 각각 긍정적으로 조절하는 것으로 나타났다(β=.183, p<.01; β=.123, p<.05). 따라서 가설 2는 지지되었다. 마지막으로 가설 3은 경영진에 대한 만족도가 보상격차와 기업성과 간의 관계를 긍정적으로 조절할 것이라고 예상하였다. 분석결과, < 표 2>와 < 표 3>의 모델 4에서 각각 긍정적으로 조절하는 것으로 나타났다(β=.169, p<.01; β=.115, p<.05). 따라서 가설 3은 지지되었다.

5. 논의 및 결론

지금까지 보상 및 인적자원시스템에 대한 연구는 경영자 보상과 기업성과 간의 직접적인 관계에 대한 연구가 주를 이루었으며( 홍철규, 2012), 경영진과 종업원 간의 보상격차에 대한 연구가 부족하였다. 특히, 종업원이 느끼는 승진가능성 및 기회와 경영진에 대한 만족도가 보상격차와 기업성과 간의 관계에서 어떠한 영향을 미치는지에 대한 연구는 매우 부족하였다. 본 연구는 이러한 점에 착안하여 보상격차가 기업성과에 미치는 영향을 분석하였으며 상황요인으로 승진가능성 및 기회와 경영진에 대한 만족도를 함께 분석함으로 기존의 기업 내 보상과 기업성과 연구에 다음과 같은 점에서 이론적으로 기여하였다. 첫째, 본 연구의 결과는 기업성과에 미치는 경영진과 종업원의 보상격차의 긍정적 효과를 조명하였다. 지금까지 선행연구들은 보상격차가 조직성과에 미치는 영향에 관하여 분석하였지만( 임정대, 2019; Kepes, Delery and Gupta, 2009; Shaw and Gupta, 2007) 보상격차의 영향력이 부정적이거나 일관되지 못하였다. 본 연구는 이러한 상황에서 보상격차의 긍정적인 효과를 입증하였으며 보상격차에 관한 연구의 이론적 확장에 기여하였다. 둘째, 보상격차의 일관되지 않은 효과의 원인을 규명하기 위해 다양한 상황적 요인에 대한 연구 필요성에 대두되었다( 김용근, 천장현, 김영상, 2020). 본 연구는 보상격차가 기업성과를 어떻게 향상시키는지 설명하기 위하여 승진가능성 및 기회와 경영진에 대한 만족도를 조절변수로 추가함으로써 보상격차 연구를 확장하였다. 다양한 매개, 조절변수를 고려한 연구가 일부 있으나( 김재엽, 최장호, 2018; 박지성, 신수영, 2017; Jaskiewicz, Block, Miller and Combs, 2017; Wang, Zhao and Thornhill, 2015) 종업원의 시야에서 승진가능성 및 기회에 대한 인식과 경영진에 대한 만족도를 고려한 연구가 이루어진 경우는 거의 없다. 본 연구는 보상격차가 기업성과에 이르는 과정을 이해하는 통찰력을 제공하고 이들 관계를 더욱 강화하기 위한 조절변수의 개발을 위한 방향을 제시하고 보여줌으로 향후 연구를 용이하게하였다. 또한 본 연구의 결과는 다음과 같은 실무적 시사점을 제공한다. 첫째, 기업성과를 향상시키기 위하여 보상 시스템의 역할이 필요하다는 것을 시사한다. 보상격차는 부정적 효과와 긍정적 효과가 혼재되어 있지만( Connelly, Haynes, Tihanyi, Ganache and Devers, 2016) 보상의 공정한 분배를 통하여 종업원들로 하여금 보상격차에 대한 긍정적인 인식을 갖도록 만들어야 한다. 따라서 경영자는 종업원들이 높은 성과를 달성하는 경우 높은 보상을 받을 수 있는 투명한 보상시스템 설계를 위해 노력하여야 한다. 둘째, 종업원들의 기업 내에서 승진에 대한 가능성을 확인할 수 있는 환경을 마련해야한다. 경영자는 현대 기업의 조직구조 변화로 인해 고속승진 및 높은 임금상승이 불가피한 상황에서 종업원들이 지각할 수 있는 유리천장과 같은 비가시적 차별적 관행을 제거하여야 한다. 또한 경영자는 승진을 위한 의사결정과정에서 종업원들이 공정하다고 인식할 수 있도록 평가 및 승진, 보상시스템을 투명하게 운영하도록 노력해야함을 시사한다. 셋째, 경영진에 대한 만족도가 높을 경우, 보상격차가 기업성과에 미치는 긍정적인 영향이 극대화됨으로 경영진은 종업원이 느끼는 경영진에 대한 만족도를 기업운영에 중요한 요소로 고려하여야 한다. 즉, 경영진은 종업원들이 경영진을 좋아하게 만들 수 있도록 다방면의 노력이 필요함을 시사한다. 예를 들면 경영진과 종업원 간의 교환관계의 질이 높으면 경영진에 대한 만족도 및 조직몰입이 증가할 것이다( 이정아, 이기종, 2016; Duchon, Graen and Taber, 1986). 또한, 경영진의 조직경영에 대한 전문성 확보가 필요하며 아울러 높은 도덕성을 유지함으로 종업원과 사회로부터 존경과 만족을 이끌어 내도록 노력할 필요가 있다. 선행연구에서는 과감한 권한을 부여받은 종업원은 자신의 직무와 경영진에 대한 만족도가 높아 질 수 있다고 밝히고 있다( Namasivayam, Guchait and Lei, 2014). 따라서 경영진은 종업원들과 상호호혜적 관계를 유지하기 위해 노력하여야 하며 업무에 대한 권한과 책임을 부여할 수 있는 직무설계에 관심을 가질 필요가 있다. 본 연구의 유용한 시사점에도 불구하고 몇 가지 한계점을 갖고 있다. 첫째, 산업별로 보상격차와 기업성과 간의 관계가 달라질 수 있다( Anderson et al., 2000) 따라서 향후 연구에서는 산업 간 비교 분석 등 보다 다양한 샘플을 대상으로 분석할 필요가 있다. 둘째, 본 연구에서 사용한 데이터는(예, 잡플래닛) 공개된 데이터이긴 하나 조사기관의 성격과 기간, 방법에 따라 신뢰성에 문제가 있을 수 있다. 따라서 향후 연구에서는 다양한 방법으로 데이터를 수집하여 연구결과를 비교한다면 보다 의미있는 시사점을 확보 할 수 있을 것으로 예상된다. 셋째, 본 연구의 샘플은 상장기업들 중 매출액 상위 300대 기업을 모집단으로 하였다. 따라서 상대적으로 규모가 큰 대기업이 많이 포함되어 있다. 따라서 향후 연구에서는 상대적으로 작은 기업의 샘플을 포함하여 연구결과의 신뢰성을 확보할 필요가 있을 것이며 대기업과 중소기업 간, 재벌과 비재벌 간에 차이가 있는지에 대해서도 분석할 필요성이 있다. 마지막으로, 본 연구에서는 두 가지 조절변수로 승진가능성 및 기회와 경영진에 대한 만족도를 분석하였으나, 향후 연구에서는 보상격차가 기업성과에 이르는 메커니즘을 설명하기 위하여 매개역할을 할 수 있는 다양한 요인을 발굴한다면 보상격차에 대한 연구를 확장할 수 있을 것이다.

REFERENCES

Anderson, MC, Banker, RD, and Ravindran, S 2000. Executive Compensation in the Information Technology Industry. Management Science 46(4):530-547.  Anthony, JH, and Ramesh, K 1992. Association between Accounting Performance Measures and Stock Prices: A Test of the Life Cycle Hypothesis. Journal of Accounting and Economics 15(2–3):203-227. Bateman, TS, and Organ, DW 1983. Job Satisfaction and the Good Soldier: The Relationship between Affect and Employee “Citizenship”. Academy of Management Journal 26(4):587-595. Benson, GS, Finegold, D, and Mohrman, SA 2004. You Paid for the Skills, Now Keep Them: Tuition Reimbursement and Voluntary Turnover. Academy of Management Journal 47(3):315-331. Bloom, M, and Michel, JG 2002. The Relationships among Organizational Context, Pay Dispersion, and among Managerial Turnover. Academy of Management Journal 45(1):33-42. Cannella, AA Jr, Park, JH, and Lee, HU 2008. Top Management Team Functional Background Diversity and Firm Performance: Examining the Roles of Team Member Colocation and Environmental Uncertainty. Academy of Management Journal 51(4):768-784. Carmeli, A, Schaubroeck, J, and Tishler, A 2011. How CEO Empowering Leadership Shapes Top Management Team Processes: Implications for Firm Performance. The Leadership Quarterly 22(2):399-411. Chae, Heewon, and Song, Jaeyong 2009. The Impact of Top Management Team Demography on Technological Innovations in High-Technology Firms. Journal of Strategic Management 12(2):83-104. Cho, Jin-Ho 2017. An Empirical Study on Top Management’s Leadership in Construction Quality Management Activities and Construction Quality Management Performance. Journal of the Korean Society for Quality Management 45(3):403-426.

Choi, Kichul, and Lee, Sang-Yong Tom 2018. An Analysis of the Internal Marketing Impact on the Market Capitalization Fluctuation Rate based on the Online Company Reviews from Jobplanet. Information Systems Review 20(2):39-62. Clark, MS, and Isen, AM 1982. Towards Understanding the Relationship between Feeling States and Social Behavior. In Hastorf A., Isen A. M. (eds.), Cognitive Social Psychology. pp 73-108. New York. Elsevier.

Coad, A, Holm, JR, Krafft, J, and Quatraro, F 2018. Firm Age and Performance. Journal of Evolutionary Economics 28(1):1-11. Connelly, BL, Haynes, KT, Tihanyi, L, Gamache, DL, and Devers, CE 2016. Minding the Gap: Antecedents and Consequences of Top Management-to-worker Pay Dispersion. Journal of Management 42(4):862-885.  Connelly, BL, Tihanyi, L, Crook, TR, and Gangloff, KA 2014. Tournament Theory: Thirty Years of Contests and Competitions. Journal of Management 40(1):16-47. Crosby, F 1984. Relative Deprivation in Organizational Settings. Research in Organizational Behavior. In Cummings L., Staw B. (eds.), Research in Organization Behavior. 6: pp 51-93. JAI Press.

Deci, EL, and Ryan, RM 1985. Intrinsic Motivation and Self-determination in Human Behavior. New York. Plenum.

DeConinck, JB, and Stilwell, CD 2004. Incorporating Organizational Justice, Role States, Pay Satisfaction and Supervisor Satisfaction in a Model of Turnover Intentions. Journal of Business Research 57(3):225-231. Ding, DZ, Akhtar, S, and Ge, GL 2009. Effects of Inter-and Intra-hierarchy Wage Dispersions on Firm Performance in Chinese Enterprises. The International Journal of Human Resource Management 20(11):2370-2381. Duchon, D, Green, SG, and Taber, TD 1986. Vertical Dyad Linkage: A Longitudinal Assessment of Antecedents, Measures, and Consequences. Journal of Applied Psychology 71(1):56-60. Fleak, SK, and Wilson, ER 1994. The Incremental Information Content of the Going-concern Audit Opinion. Journal of Accounting, Auditing & Finance 9(1):149-166. Gerhart, BA, and Milkovich, GT 1989. Salaries, Salary Growth, and Promotions of Men and Women in a Large, Private Firm. In Michael R. T., Hartmann H. I., O’Farrell B. (eds.), Pay Equity: Empirical Inquiries. pp 23-43. Washington, DC. National Academy Press.

Gupta, N, Conroy, SA, and Delery, JE 2012. The Many Faces of Pay Variation. Human Resource Management Review 22(2):100-115. Heyman, F 2005. Pay Inequality and Firm Performance: Evidence from Matched Employer–employee Data. Applied Economics 37(11):1313-1327. Hong, Cheol Kyu 2012. The Role of Informativeness of Financial Performance Measures in the Executive Compensation: An Analysis through a Comparison of KOSPI and KOSDAQ Firms. Korean Accounting Journal 21(6):325-347.

Huang, M, Li, P, Meschke, F, and Guthrie, J 2015. Family Firms, Employee Satisfaction, and Corporate Performance. Journal of Corporate Finance 34: 108-127. Jaskiewicz, P, Block, JH, Miller, D, and Combs, JG 2017. Founder versus Family Owners’ Impact on Pay Dispersion among Non-CEO Top Managers: Implications for Firm Performance. Journal of Management 43(5):1524-1552. Johnson, JT, Griffeth, RW, and Griffin, M 2000. Factors Discriminating Functional and Dysfunctional Salesforce Turnover. Journal of Business & Industrial Marketing 15(6):399-415. Kepes, S, Delery, J, and Gupta, N 2009. Contingencies in the Effects of Pay Range on Organizational Effectiveness. Personnel Psychology 62(3):497-531. Kiatpongsan, S, and Norton, MI 2014. How Much (more) should CEOs make? A Universal Desire for More Equal Pay. Perspectives on Psychological Science 9(6):587-593. Kim, Dongwook, Kang, Juyoung, and Lim, Jay Ick 2016. Comparative Analysis of Job Satisfaction Factors, Using LDA Topic Modeling by Industries : The Case Study of Job Planet Reviews. Journal of Information Technology Services 21(3):59-78. Kim, Hyeonjong, and Kim, Suyeon 2014. Issues and Evaluation to Individual Disclosure of Executive Compensation. KERI Brief 14-09.

Kim, Jaeyeoup, and Choi, Jangho 2018. TMT-employees Pay Dispersion and Organizational Performance. Quarterly Journal of Labor Policy 18(3):75-106.

Kim, JiYoung, and Ji, SangHyun 2018. The CEO Pay Slice(CPS) and Transparency of Business Administration: Utilizing Book-Tax Difference Information. Tax Accounting Research 58: 229-248.

Kim, Sang-Cheol, and Hyun-Soo, Lee 2002. A Study of Service Orientation, Human Resource Satisfaction, Customer Orientation Effects on Performance in Hospital. Journal of the Korean Society for Quality Management 30(2):11-25.

Kim, Wang Seon, Son, Seung Yeon, and Jeung, Wonho 2015. The Effect of Ethical Leadership on Organizational Citizenship Behaviors and Deviant Behaviors - The Mediating Role of Leader Satisfaction and Moderating effect of Political Skill. Journal of Human Resource Management Research 22(1):121-145. Kim, Yong Geun, Chun, Jang Hyun, and Kim, Youngsang 2020. Pay Dispersion Research : A Review and Assessment. Productivity Review 34(3):255-282. Laschinger, HKS, and Finegan, J 2005. Using Empowerment to Build Trust and Respect in the Workplace: A Strategy for Addressing the Nursing Shortage. Nursing Economics 23(1):221-234.

Lawler, EE 1971. Pay and Organizational Effectiveness: A Psychological View. New York. McGraw-Hill.

Lazear, E. 1989. Pay Equality and Industrial Politics. Journal of Political Economy 97(3):561-580. Lazear, EP, and Rosen, S 1981. Rank-order Tournaments as Optimum Labor Contracts. Journal of Political Economy 89(5):841-864. Lee, Jung-A, and Lee, Gi-Jong 2016. The Relationship among Leader-Member Exchange(LMX), Empowerment, Job Satisfaction, Organizational Commitment, and Customer Orientation : Focused on the Jeju-Air. Journal of the Korean Society for Quality Management 44(4):983-997. Lindgaard, S 2009. Why Top Executives do not get Innovation. Organization Science 15(2):183-212.

Luo, N, Zhou, Y, and Shon, JJ 2016. Employee Satisfaction and Corporate Performance: Mining Employee Reviews on glassdoor.com. 2016 International Conference on Information Systems. Dublin, Ireland. pp 1-16. McGuire, J, Schneeweis, T, and Hill, J 1986. An Analysis of Alternative Measures of Strategic Performance. Advances in Strategic Management. 4: In Lamb R, Shrivastava P (eds.), JAI Press. Greenwich, CT. pp 107-153.

McWilliams, A, and Siegel, D 2000. Corporate Social Responsibility and Financial Performance: Correlation or Misspecification? Strategic Management Journal 21(5):603-609. Milkovich, GT, and Newman, JM 1996. Compensation. Irwin. Homewood, IL.

Milkovich, GT, Newman, JM, and Gerhart, B 2013. Compensation. 11th ed. New York. McGraw-Hill/Irwin.

Morgan, RM, and Hunt, SD 1994. The Commitment-trust Theory of Relationship Marketing. Journal of Marketing 58(3):20-38. Myers, MS 1964. Who are your Motivated Workers? Harvard Business Review 42: 73-88.

Namasivayam, K, Guchait, P, and Lei, P 2014. The Influence of Leader Empowering Behaviors and Employee Psychological Empowerment on Customer Satisfaction. International Journal of Contemporary Hospitality Management 26(1):69-84. Nguyen, PD, Dang, CX, and Nguyen, LD 2015. Would Better Earning, Work Environment, and Promotion Opportunities increase Employee Performance? An Investigation in State and Other Sectors in Vietnam Public Organization Review 15(4):565-579. Ostroff, C, and Clark, MA 2001. Maintaining an Internal Market: Antecedents of Willingness to Change Jobs. Journal of Vocational Behavior 59(3):425-453. Park, Jisung, and Shin, Soo-Young 2017. Pay Dispersion and Organizational Productivity : Examining The Effects of Structural Contexts Using Tournament Theory. Korean Jouranl of Business Administration 30(6):1055-1074. Park, TY, Kim, S, and Sung, LK 2017. Fair Pay Dispersion: A Regulatory Focus Theory View. Organizational Behavior and Human Decision Processes 142: 1-11. Phelan, SE, and Lin, Z 2001. Promotion Systems and Organizational Performance: A Contingency Model. Computational & Mathematical Organization Theory 7: 207-232.

Purvis, RL, Sambamurthy, V, and Zmud, RW 2001. The Assimilation of Knowledge Platforms in Organizations: An Empirical Investigation. Organization Science 12(2):117-135. Shaw, JD 2014. ‘Pay Dispersion’. Annual Review of Organizational Psychology and Organizational Behavior 1: 521-544. Shaw, JD, and Gupta, N 2007. Pay System Characteristics and Quit Patterns of Good, Average, and Poor Performers. Personnel Psychology 60(4):903-928. Sleebos, E, Ellemers, N, and de Gilder, D 2006. The Carrot and the Stick: Affective Commitment and Acceptance Anxiety as Motives for Discretionary Group Efforts by Respected and Disrespected Group Members. Personality and Social Psychology Bulletin 32(2):244-255. Takahashi, K 2006. Effects of Wage and Promotion Incentives on the Motivation Levels of Japanese Employees. Career Development International 11(3):193-203. Trevor, CO, Reilly, G, and Gerhart, B 2012. Reconsidering Pay Dispersion’s Effect on the Performance of Interdependent Work: Reconciling Sorting and Pay Inequality. Academy of Management Journal 55(3):585-610. Van Knippenberg, D, Van Knippenberg, B, De Cremer, D, and Hogg, MA 2004. Leadership, Self, and Identity: A Review and Research Agenda. The Leadership Quarterly 15(6):825-856. Vroom, VH 1964. Work and Motivation. New York. Wiley.

Wang, H, Tsui, AS, and Xin, KR 2011. CEO Leadership Behaviors, Organizational Performance, and Employees’ Attitudes. The Leadership Quarterly 22(1):92-105. Wang, T, Zhao, B, and Thornhill, S 2015. Pay Dispersion and Organizational Innovation: The Mediation Effects of Employee Participation and Voluntary Turnover. Human Relations 68(7):1155-1181. Yang, H, and Klaas, BS 2011. Pay Dispersion and the Financial Performance of the Firm: Evidence from Korea. The International Journal of Human Resource Management 22(10):2147-2166. Yim, Jeongdae 2019. Pay Gap and Firm Productivity: Evidence from Korea. Productivity Review 33(3):3-37.

Figure 1.

Hypothesized research model.

Table 1.

Means, standard deviations, correlations

|

Variable |

Mean |

SD |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

1 |

Market |

.17 |

.37 |

- |

|

|

|

|

|

|

|

|

|

|

|

2 |

Firm Age |

34.98 |

20.35 |

−.192**

|

- |

|

|

|

|

|

|

|

|

|

|

3 |

Asset |

28.24 |

1.29 |

−.329**

|

.163**

|

- |

|

|

|

|

|

|

|

|

|

4 |

Debt Ratio |

113.22 |

189.19 |

.004 |

−.072 |

.037 |

- |

|

|

|

|

|

|

|

|

5 |

EV/EBITDA |

13.92 |

15.64 |

−.038 |

−.143*

|

.125*

|

−.031 |

- |

|

|

|

|

|

|

|

6 |

Net Sales Growth Rate |

4.06 |

63.25 |

.196**

|

−.071 |

−.049 |

−.030 |

.043 |

- |

|

|

|

|

|

|

7 |

Compensation Gap |

19.88 |

1.01 |

−.078 |

.067 |

.491**

|

−.095 |

.177**

|

.032 |

- |

|

|

|

|

|

8 |

Promotion Probability |

2.85 |

.31 |

−.247**

|

.059 |

.393**

|

−.061 |

.133*

|

.011 |

.156**

|

- |

|

|

|

|

9 |

Satisfaction with TMT |

2.44 |

.40 |

−.279**

|

.064 |

.391**

|

−.031 |

.098 |

−.003 |

.284**

|

.737**

|

- |

|

|

|

10 |

Tobin’s Q |

1.28 |

1.41 |

.082 |

−.178**

|

.129*

|

−.076 |

.665**

|

.290**

|

.293**

|

.222**

|

.212**

|

- |

|

|

11 |

ROA |

.05 |

.06 |

.247**

|

−.143*

|

−.150*

|

.087 |

−.022 |

.672**

|

.132*

|

.011 |

.036 |

.367**

|

- |

Table 2.

Hierarchical regression analysis for Tobin’s Q.

|

Variable |

Tobin’s Q |

|

Model 1 |

Model 2 |

Model 3 |

Model 4 |

|

Market |

.077 |

.061 |

.083 |

.090*

|

|

Firm Age |

−.076 |

−.078 |

−.076 |

−.075 |

|

Asset |

.103*

|

.012 |

−.047 |

−.028 |

|

Debt Ratio |

−.058 |

−.039 |

−.027 |

−.035 |

|

EV/EBITDA |

.632***

|

.612***

|

.598***

|

.607***

|

|

Net Sales Growth Rate |

.246***

|

.240***

|

.232***

|

.234***

|

|

Compensation Gap |

|

.178***

|

.112*

|

.110*

|

|

Compensation Gap × Promotion Probability |

|

|

.183**

|

|

|

Compensation Gap × Satisfaction with TMT |

|

|

|

.169**

|

|

R2

|

.530 |

.552 |

.572 |

.570 |

|

R2 change |

|

.022***

|

.020**

|

.018**

|

Table 3.

Hierarchical regression analysis for ROA.

|

Variable |

ROA |

|

Model 1 |

Model 2 |

Model 3 |

Model 4 |

|

Market |

.078 |

.056 |

.070 |

.075 |

|

Firm Age |

−.067 |

−.070 |

−.068 |

−.068 |

|

Asset |

−.080 |

−.205***

|

−.245***

|

−.232***

|

|

Debt Ratio |

.103*

|

.129**

|

.137**

|

.132**

|

|

EV/EBITDA |

−.043 |

−.071 |

−.081 |

−.075 |

|

Net Sales Growth Rate |

.653***

|

.645***

|

.639***

|

.641***

|

|

Compensation Gap |

|

.246***

|

.202***

|

.200***

|

|

Compensation Gap × Promotion Probability |

|

|

.123*

|

|

|

Compensation Gap × Satisfaction with TMT |

|

|

|

.115*

|

|

R2

|

.489 |

.533 |

.542 |

.541 |

|

R2 change |

|

.044***

|

.009*

|

.008*

|

|

|